Etiqueta: ETF’s

-

Reducción de costes de los ETFs en los que invierte nuestro plan de pensiones de acciones

Tiempo de lectura: 3 minutos. Continuamos con la reducción de costes en nuestro plan de pensiones de acciones globales, Indexa Más Rentabilidad Acciones PP y en nuestra EPSV equivalente, Indexa Más Rentabilidad Acciones PPSI, que ya tienen las comisiones más bajas en España. En septiembre de 2018 redujimos las comisiones de gestión y depositaría en…

-

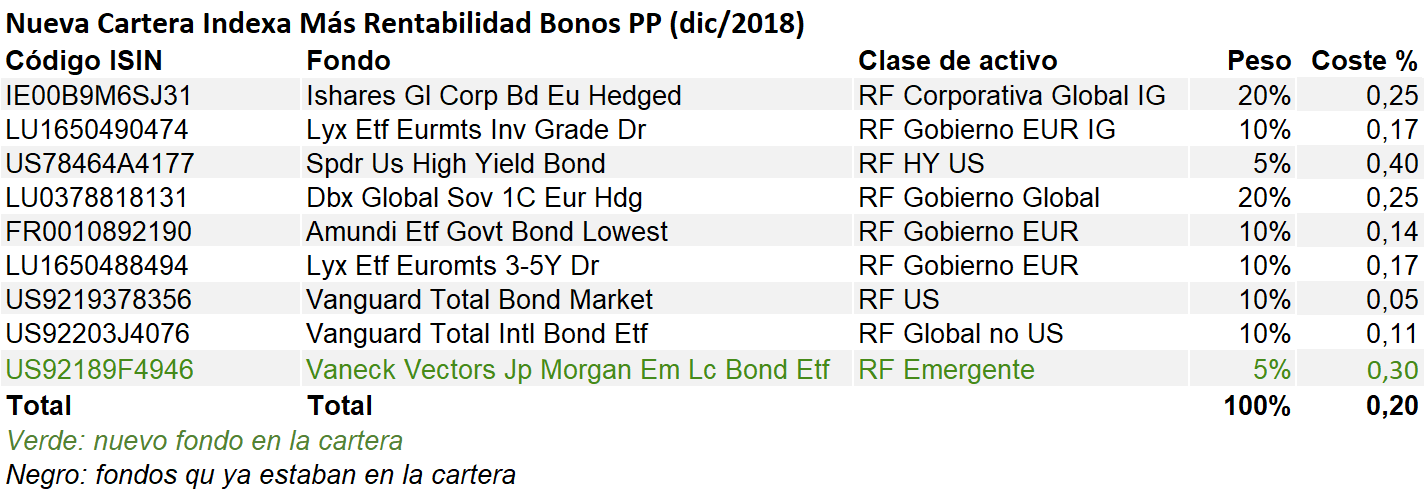

Reducción de costes de los ETFs en los que invierten nuestros planes de pensiones

Tiempo de lectura: 4 minutos. Continuamos con la reducción de costes en nuestros planes de pensiones, Indexa Más Rentabilidad Acciones e Indexa Más Rentabilidad Bonos, que son los más baratos de España, con cada vez más diferencia. En septiembre redujimos las comisiones de gestión y depositaría en un 0,13% anual y ahora, el pasado jueves,…

-

Los fondos indexados Value

Tiempo de lectura: 4 minutos. La gestión ligada a índices sigue creciendo de forma imparable. En un estudio de 2017, Moodys anticipaba que en 2024 la mayoría de los fondos de inversión serían fondos de gestión indexada. En sus inicios, los fondos indexados nacieron en el mundo de la renta variable y siempre siguiendo índices…

-

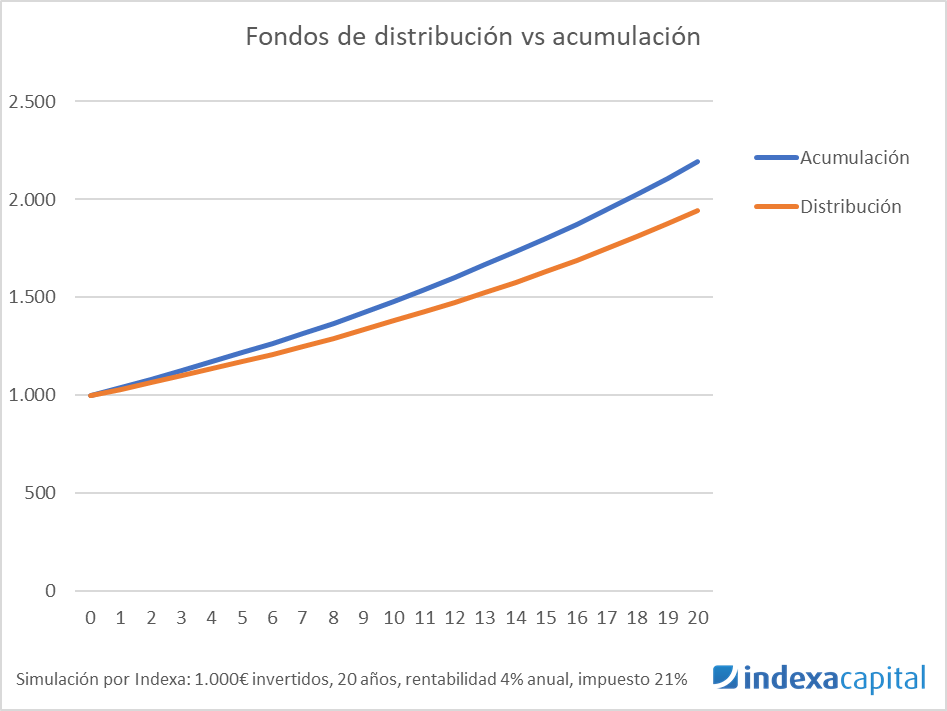

Fondos de distribución de dividendos o fondos de acumulación

Tiempo de lectura: 3 minutos. En nuestras carteras de fondos de inversión utilizamos únicamente fondos que no pagan dividendos (se denominan fondos de acumulación) mientras que en los planes de pensiones utilizamos ETFs que en algunos casos sí pagan dividendos (se denominan fondos de distribución). En este artículo vamos a explicar por qué y cuándo…

-

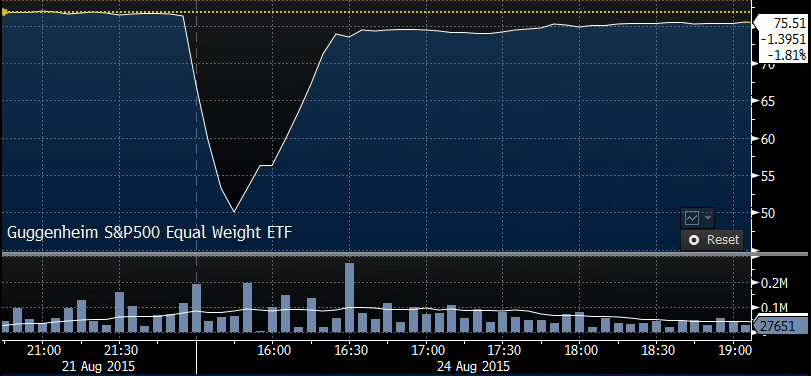

El riesgo de liquidez

Tiempo de lectura: 4 minutos. Seguimos con nuestra serie de artículos sobre los distintos tipos de riesgos. Después del primer artículo, sobre el riesgo de crédito de tus inversiones, seguimos ahora con el riesgo de liquidez de los mercados financieros. El riesgo de liquidez es de acuerdo con Investopedia: “el riesgo derivado de que una…

-

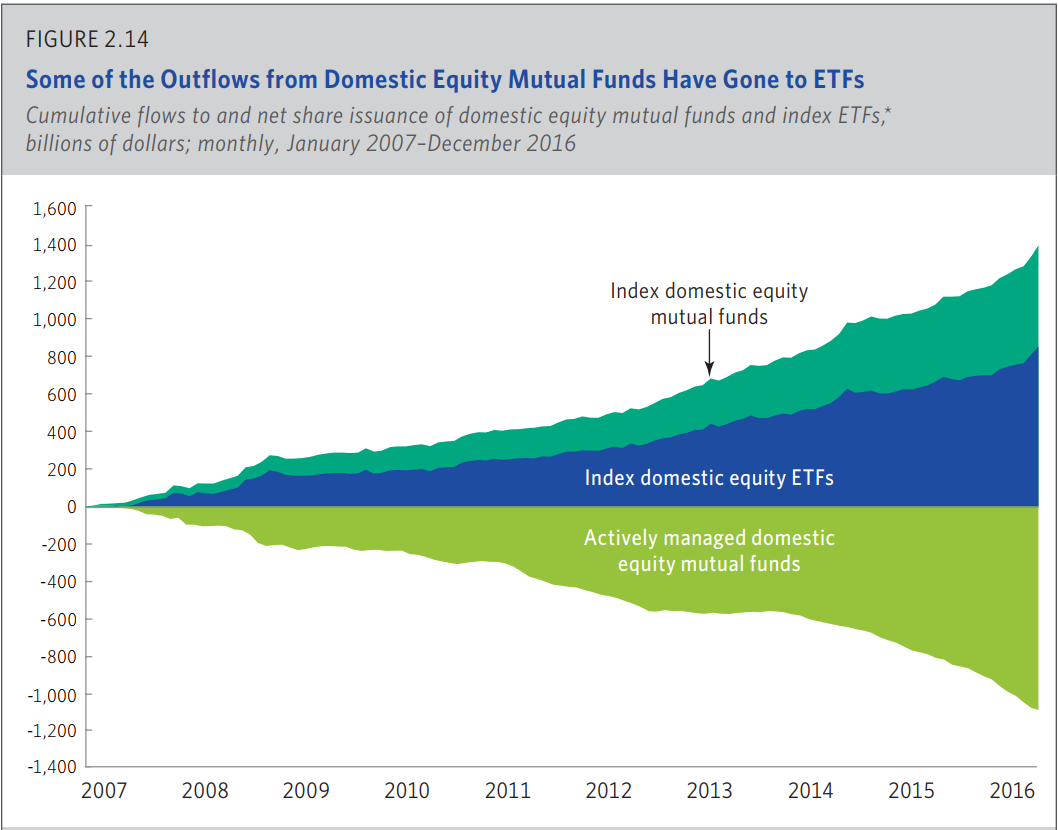

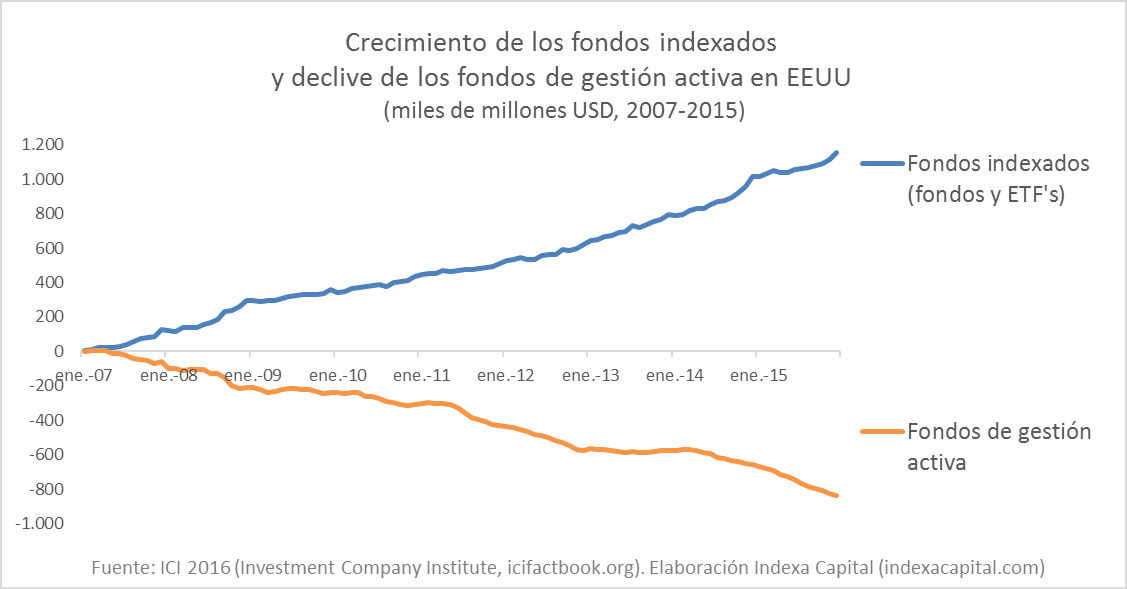

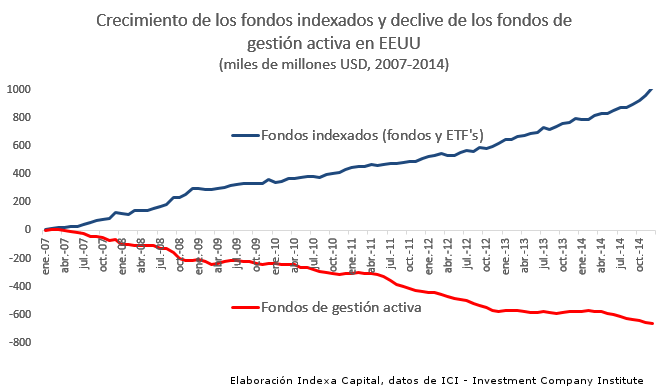

Gestión activa vs indexada: una mirada atrás

Tiempo de lectura: 14 minutos. El período estival me ha permitido recuperar mucha lectura que tenía pendiente y que el día a día no te permite abordar. Una de ellas es un ensayo escrito por John C. Bogle titulado “The Road Less Traveled” del 26 de Abril de 2017 en el que el fundador de…

-

Réplica física, por muestreo o sintética (fondos indexados y ETF’s)

Tiempo de lectura: 4 minutos. Artículo original publicado en Invertia el 21/03/2017 Ya es conocido por todos el avance de la gestión indexada. Por ejemplo, de acuerdo con datos de Morningstar, en el año 2015 un 67% de la suscripciones netas de fondos de inversión a nivel global se dirigió hacia fondos que siguen a…

-

Qué son los fondos indexados y cómo los elegimos

Tiempo de lectura: 4 minutos. Los fondos de inversión indexados son aquellos cuya política de inversión es la de seguir un índice bursátil o un índice de renta fija intentando desviarse lo mínimo posible del índice. Por ejemplo, los fondos cuya política de inversión sea seguir al índice S&P 500, deberán comprar todas las acciones…

-

¿ETF’s o Fondos Indexados?

Tiempo de lectura: 3 minutos. (Actualizado: 12/11/2025) Los fondos de inversión indexados son aquellos cuya política de inversión es la de seguir un índice bursátil o un índice de renta fija intentando desviarse lo mínimo posible del índice. Por ejemplo, los fondos cuya política de inversión sea seguir al índice S&P500, deberán comprar todas las…