En 2024, las bolsas han continuado con fuertes subidas, en línea con lo ocurrido en 2023, impulsadas por las acciones, especialmente las de Estados Unidos, con una rentabilidad del 32,8 % (fondo de Vanguard indexado sobre el S&P 500 en euros).

Como explicamos en el reciente artículo “Es el mercado, amigo”, nuestras carteras han reflejado la rentabilidad de los mercados. Por ejemplo, nuestra cartera 8 sobre 10 (actualmente 72 % acciones y 28 % bonos), el perfil medio de nuestros clientes en 2024, acumula un 90,1 % desde 2016 frente el 19,3 % de los fondos españoles con un riesgo equivalente (fuente: Inverco), gracias a nuestros menores costes y mayor diversificación.

Esta diferencia de la cartera 8 respecto a su benchmark es de 70,8 puntos porcentuales (p.p.) acumulados (90,1 % menos 19,3 %). Equivale a 70.800 € de rentabilidad adicional por cada 100.000 € invertidos con nosotros, en comparación con la rentabilidad media de los fondos españoles comparables. Como nosotros replicamos la rentabilidad del mercado minimizando las comisiones, esta diferencia se debe más a un demerito de los fondos españoles comparables que a una habilidad especial es nuestra gestión.

Por ello, aunque 2024 ha sido un año excelente de rentabilidades, también habrá años con rentabilidades negativas. Lo más importante para obtener rentabilidad en el largo plazo es mantener una cartera globalmente diversificada con costes bajos y adaptada a tu perfil de riesgo.

Tener en mente cuánto puede perder tu cartera

En un periodo en el que hay mucha rentabilidad positiva, queremos resaltar la importancia de conocer las posibles pérdidas de tu cartera en el futuro.

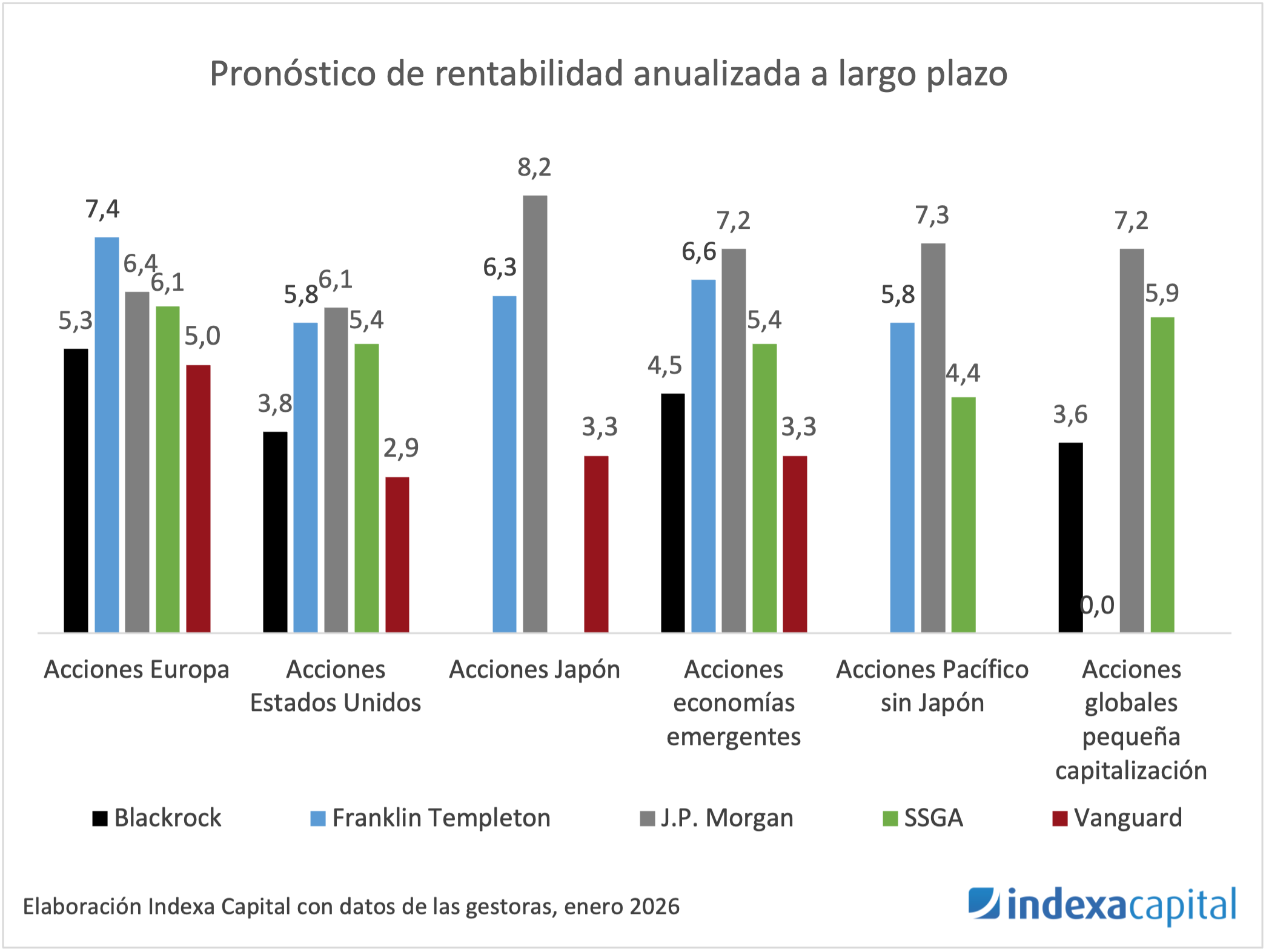

En la página “Nuestras carteras” mostramos el pronóstico de rentabilidad y de volatilidad de cada uno de los perfiles inversores, en base a los pronósticos de las grandes casas de gestión. Con esta información podemos estimar los rangos de rentabilidad anualizada que se esperan en el largo plazo.

Por ejemplo, si para la cartera 8/10, el pronóstico de rentabilidad es del 4,9 % y el de volatilidad es de 10,8 %, esto significa que, con una confianza del 95 %, el rango del pronóstico de rentabilidad en los próximos años va a estar entre -16,3 % y 26,1 % (el rango con una confianza del 95 % es igual al pronóstico de rentabilidad +- 1,96 veces la volatilidad). Estos rangos tan amplios muestran que lo realmente importante es la rentabilidad inesperada.

Y en nuestra página “Estadísticas”, también mostramos las pérdidas máximas observadas en nuestras carteras en estos 9 últimos años (en inglés, maximum drawdown). Ya hemos pasado por unas cuantas crisis de mercado, como las del COVID de 2020, la guerra de Ucrania y la normalización de tipos de 2022.

También tienes este dato disponible en tu área privada \ seleccionando tu cartera \ Resumen \ debajo de la “Tabla de rentabilidades”.

La mayor caída que hemos visto de máximo a mínimo en la cartera 8 en los últimos 9 años, ocurrió del 19/02/2020 al 23/03/2020 durante la crisis del COVID y ascendió a -24,8 %.

El futuro será por supuesto diferente a lo que hemos vivido y las siguientes crisis probablemente tendrán “su propio estilo”, pero tener estas cifras en la cabeza te ayudará a mantener la cabeza fría durante las caídas y con ello evitar la diferencia por comportamiento.

Resumen de rentabilidad

La rentabilidad de las carteras de fondos en el año 2024 ha estado entre un 2,4 % para la cartera de perfil 1 de 10 a 100 mil euros y un 23,3 % para la cartera de perfil 10 de menos de 10 mil euros. La rentabilidad de la cartera media (n.º 8) de 10 a 100 mil € ha sido de 15,4 %.

Si observamos la rentabilidad de las carteras desde el 31/12/2015, la rentabilidad de la cartera media (n.º 8 de 10 a 100 mil €) ha sido de +90,1 % acumulado, 7,4 % anual.

Comparado con los benchmarks observamos que las rentabilidades de nuestras carteras son de media 1,7 puntos porcentuales (p.p.) superiores a su benchmark en 2024. Si observamos los datos de rentabilidad acumulada desde 2016 vemos que de media nuestras carteras obtienen 36,6 p.p. más que su benchmark en acumulado, o lo que es lo mismo 2,9 p.p. más al año.

Esta diferencia de 36,6 p.p. equivale a una rentabilidad adicional de 36.600 € por cada 100.000 € invertidos.

En general, el año 2024 ha sido muy positivo en acciones y ligeramente positivo en bonos. Las acciones han tenido una rentabilidad que se ha situado entre un 8,9 % (acciones europeas) y 32,8 % (acciones de Estados Unidos en euros). Por el lado de los bonos, la rentabilidad se ha situado entre un -1,1 % (bonos del gobierno de Estados Unidos cubierto a euro) y 5,0 % (bonos de países emergentes cubierto a euro).

Este año 2024 observamos como la rentabilidad de los bonos a largo plazo empieza a ser positiva excepto en el fondo de bonos de gobierno de Estados Unidos cubierto a euro, por la depreciación de euro frente al dólar, y en el fondo de gobiernos globales (con un 51 % en Estados Unidos). Esto ocurre porque los bonos existentes en los fondos, con tipos de interés más altos, se vuelven más atractivos en comparación con los nuevos bonos emitidos a tipos de interés más bajos.

| Nombre | Clase de activo | Rentabilidad 2024 |

| Fondos de acciones | ||

| Vanguard US 500 Stk Idx Eur -Ins Plus | Acciones de Estados Unidos | 32,8 % |

| Vanguard Global Stk Idx Eur -Ins Plus | Acciones globales | 26,6 % |

| Vanguard ESG Dev. World Stk Idx Eur -Ins Plus | Acciones globales ISR | 25,9 % |

| Vanguard ESG Emrg Mk Stk Idx Eur -Ins Plus | Acciones economías emergentes ISR | 19,4 % |

| Vanguard Japan Stk Idx Eur -Ins Plus | Acciones de Japón | 15,4 % |

| Vanguard Global Small Cap Idx Eur -Ins Plus | Acciones globales de pequeña capitalización | 15,3 % |

| Vanguard Emrg Mk Stk Idx Eur -Ins Plus | Acciones de mercados emergentes | 14,9 % |

| Vanguard Pacific Ex-Japan Stk Idx Eur -Ins Plus | Acciones del Pacífico sin Japón | 11,5 % |

| Vanguard European Stk Idx Eur -Ins Plus | Acciones europeas | 8,9 % |

| Fondos de bonos | ||

| iShares EM Gov Bnd Idx -I2 Eur Hdg | Bonos países emergentes cubierto a euro | 5,0 % |

| Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus | Bonos de empresas europeas | 3,9 % |

| Blackrock ICS Euro Liquidity Fund – Premier | Monetario | 3,8 % |

| Vanguard Eur Gv Bnd Idx -Ins Plus | Bonos de gobiernos europeos | 1,9 % |

| iShares ESG Global Corp Bnd Idx Eur Hdg | Bonos de empresas globales ISR cubierto a euro | 1,7 % |

| Vanguard Global Bnd Idx Eur -Ins Plus | Bonos globales | 0,9 % |

| Vanguard U.S. Inv Gr Bnd Idx Eur Hdg -Ins Plus | Bonos de empresas de EEUU cubierto a euro | 0,8 % |

| Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus | Bonos europeos ligados a la inflación | 0,2 % |

| Amundi JPM Global Gov Bnd Idx Eur Hdg | Bonos de gobiernos globales cubierto a euro | -0,3 % |

| Vanguard U.S. Gv Bnd Idx Eur Hdg -Ins Plus | Bonos del gobierno de EEUU cubierto a euro | -1,1 % |

A continuación, vamos a revisar en profundidad la rentabilidad del año 2024, y la rentabilidad desde hace nueve años en nuestros cinco servicios de inversión:

Carteras de fondos de inversión

En el año 2024, la rentabilidad de nuestras carteras de 10 a 100 mil euros se ha situado entre 2,4 % y 18,2 %:

- 2,4 % para la cartera de perfil 1/10

- 18,2 % para la cartera de mayor riesgo perfil 10/10

Benchmark: los índices de referencia son los índices de renta fija corto plazo (para la cartera 0), de renta fija mixta internacional (para las carteras 1 a 3), de renta variable mixta internacional (para las carteras 4 a 8) y de renta variable internacional (para las carteras 9 y 10) calculados por Indexa sobre datos de Inverco (la asociación española de instituciones de inversión colectiva y fondos de pensiones). Son los índices que mejor representan la rentabilidad media de los fondos españoles que invierten internacionalmente. Estos datos históricos son netos de comisiones de gestión de cartera y de custodia para la cartera de Indexa, pero no para el benchmark con el que se compara.

En cuanto al benchmark de las carteras, en el primer semestre del 2024, ha obtenido una rentabilidad entre 3,5 % y 15,7 %:

- 3,5 % para el benchmark de la cartera 0

- 5,5 % para el benchmark de las carteras 1 a 3

- 7,6 % para el benchmark de las carteras 4 a 8

- 15,7 % para el benchmark de las carteras 9 y 10

De media, en el año 2024, la rentabilidad de nuestras carteras ha sido 1,7 p.p. superior a la de los benchmarks.

Rentabilidades acumuladas

Aunque las rentabilidades del año 2024 han sido positivas en todas las carteras, lo importante son las rentabilidades acumuladas desde que ofrecemos nuestros servicios, a finales de 2015. Podemos observar que, de media, nuestras carteras han obtenido una rentabilidad acumulada 36,6 p.p. mayor que los fondos españoles comparables.

Benchmark cartera 9: En la rentabilidad del benchmark de la cartera 9 al aumentar el peso de las acciones en la de 75 % antes a 82 % desde abril 2023, la cartera 9 pasa a formar parte de la categoría de renta variable internacional desde entonces. Por lo tanto, hasta marzo se tiene como referencia la rentabilidad de la categoría de renta variable mixta internacional y posteriormente la de renta variable internacional.

Esto significa que, tras nueve años, nuestras carteras han obtenido una rentabilidad acumulada media de 59,6 % para nuestras carteras frente al 23,0 % acumulado para los benchmarks, un 36,6 p.p. acumulados por encima de la media y 2,9 p.p. de media al año (en línea con los 3,1 p.p. de rentabilidad adicional que esperábamos cuando lanzamos Indexa).

Incluimos a continuación una comparativa de la rentabilidad corregida por riesgo de las carteras utilizando el ratio de Sharpe (rentabilidad / riesgo):

Se puede observar que en nueve años que llevamos operando, nuestras carteras han obtenido un ratio de Sharpe entre 0,19 y 0,71, mientras que los benchmarks tienen actualmente un ratio de Sharpe muy bajo (entre 0,07 y 0,47). En el cálculo estamos teniendo en cuenta que la rentabilidad del activo libre de riesgo (Euribor 1 mes) es de 0,48 % anualizado desde el principio de 2016 hasta el cierre del 2024.

Esto significa que nuestros clientes obtienen en sus carteras la rentabilidad por riesgo que ofrece el mercado mientras que los inversores en fondos de inversión españoles recogidos por Inverco sufren igual el riesgo, pero la rentabilidad se pierde en comisiones. Como de media se espera que el ratio de Sharpe se encuentre en torno a 0,46, a largo plazo podemos esperar que el ratio de Sharpe de nuestras carteras más conservadoras mejore algo y que el de nuestras carteras agresivas empeore algo.

Carteras de más de 100 mil euros y de menos de 10 mil euros

Hacemos una gestión muy similar entre los tres tamaños de carteras que utilizamos: carteras de menos de 10 mil €, carteras entre 10 y 100 mil € y carteras de más de 100 mil €. La principal diferencia es que en carteras más grandes podemos añadir más clases de activos para incrementar aún más la diversificación, reducir los costes y optimizar la fiscalidad.

A continuación, puedes ver las diferentes rentabilidades anuales de las diferentes carteras en función del perfil en los siete años que llevan operativas (desde el 31/12/2016 hasta el 31/12/2024):

Las diferencias entre las carteras de menos de 10 mil €, las de más de 10 mil € y las de más de 100 mil € no son muy grandes: entre -0,2 puntos porcentuales (p.p.) y +1,0 p.p. para las carteras de menos de 10 mil € y entre un -0,2 p.p. y +0,0 p.p. al año para las carteras de más de 100 mil €. La diferencia de rentabilidad se explica principalmente por el mayor peso y concentración en Estados Unidos de las carteras de menos de 10 mil €.

La diversificación en Indexa

La reciente superioridad del índice de bolsa estadounidense S&P 500 ha captado la atención de muchos inversores. En los últimos años, los mercados han favorecido a los inversores que han apostado por el índice S&P 500, con rentabilidades superiores a los índices globales. Por ejemplo, el fondo Vanguard S&P 500 ha registrado desde cierre de 2015 en euros una rentabilidad anualizada del 14,7 %, en comparación, el fondo Vanguard Global ha obtenido un 12,0 % anualizado, lo que supone una diferencia de 2,7 puntos porcentuales al año.

Sin embargo, aunque estas cifras puedan tentar a concentrar inversiones en la bolsa estadounidense, la diversificación sigue siendo la herramienta más eficaz para mitigar riesgos y optimizar rentabilidades ajustadas al riesgo.

Además, como explicamos en detalle en nuestro artículo Limitaciones a la indexación global pura, una buena estrategia de indexación no solo debe ser global, sino también adaptada a la fiscalidad del inversor y debe asegurar una diversificación mínima.

En concreto, en Indexa hemos implementado dos medidas clave:

- Penalizamos las regiones con mayores cargas fiscales para nuestros clientes europeos, como Estados Unidos, que retiene un 30 % sobre los dividendos para los inversores no estadounidenses.

- Establecemos límites máximos de diversificación por región, fijando un peso máximo del 35 % por fondo y del 45 % por región en las carteras de más de 10 mil euros.

Por ejemplo, en el caso de Estados Unidos, esto supone una reducción de 19 puntos porcentuales respecto al peso de las acciones estadounidenses en la capitalización mundial (actualmente un 64 % según el índice MSCI ACWI (All Countries World Index).

Estas adaptaciones, aunque han reducido ligeramente las rentabilidades de las carteras de clientes con más de 10 mil € en los últimos años (los clientes con menos de 10 mil € están invertidos en un único fondo global que solo invierte en países desarrollados con un 77 % en Estados Unidos), son fundamentales para construir carteras bien diversificadas pensadas para el largo plazo.

Carteras de fondos de inversión socialmente responsable

En abril 2022 lanzamos nuestro servicio de carteras de fondos con sesgo de inversión socialmente responsable (ISR). En esta sección comparamos una cartera sin sesgo de entre 10 mil a 100 mil € y una cartera con sesgo ISR.

Este año 2024, la rentabilidad de nuestras carteras sin sesgo ISR de 10 a 100 mil euros para los perfiles de riesgo entre 1 y 10 se ha situado entre 2,4 % y 18,2 % y las carteras ISR han obtenido unas rentabilidades entre 2,2 % y 22,1 %.

De media, en el año 2024, la rentabilidad de las carteras sin sesgo ha sido de 1,4 p.p. inferior a la de las carteras ISR.

Se observa que hay un poco más de diferencia en las carteras con más porcentaje de acciones porque el fondo de acciones globales ISR es uno de los fondos que mejor rentabilidad ha obtenido en el 2024, 25,9 %. Los sectores tecnología y consumo discrecional tienen un mayor peso en este fondo y han tenido una rentabilidad especialmente positiva desde la salida de la crisis financiera de 2008. Además, tiene un peso muy alto en Estados Unidos, de 78 %.

Rentabilidades acumuladas carteras ISR

Desde que lanzamos el servicio, las rentabilidades acumuladas de las carteras sin sesgo están entre -3,0 % y 23,9 % y las carteras ISR están entre -3,1 % y 26,2 %. De media las carteras ISR han obtenido 0,6 p.p. acumulados más que las carteras sin sesgo. Sin embargo, esto no implica que la carteras con sesgo ISR tendrán una mayor rentabilidad que las carteras sin sesgo en el futuro.

Carteras de planes de pensiones

Con respecto a nuestras carteras de planes de pensiones, en este año 2024 la rentabilidad se ha situado entre un 2,6 % y un 21,0 %:

- 2,6 % para la cartera de menor riesgo (perfil 1/10, 10 % acciones y 90 % bonos)

- 10,5 % para la cartera de riesgo medio (perfil 5/10, 50 % acciones)

- 21,0 % para la cartera de mayor riesgo (perfil 10/10, 100 % acciones)

Benchmark: los índices de referencia son los índices de planes de pensiones de renta fija mixta (para las carteras 1 a 3), de renta variable mixta (para las carteras 4 a 7) y de renta variable (para las carteras 8 a 10) calculados por Indexa sobre datos de Inverco (la asociación española de instituciones de inversión colectiva y fondos de pensiones). Son los índices que mejor representan la rentabilidad media de los planes de pensiones españoles.

En cuanto al benchmark de las carteras de pensiones, ha obtenido una rentabilidad entre 4,8 % y 20,3 %:

- 4,8 % para el benchmark de las carteras 1 a 3

- 8,9 % para el benchmark de las carteras 4 a 7

- 20,3 % para el benchmark de las carteras 8 a 10

En la gráfica superior se puede apreciar la diferencia de rentabilidad entre nuestras carteras de planes de pensiones y su benchmark respectivo. La diferencia se encuentra entre el rango de -3,5 p.p. para la cartera 8 y +5,8 p.p. para la cartera 7.

En promedio, este año nuestros planes tienen una rentabilidad 0,6 p.p. por encima de la media de los planes de pensiones españoles de renta fija mixta, renta variable mixta y renta variable.

En cuanto a la diferencia acumulada media en los ocho años de nuestros planes de pensiones, desde el 31/12/2016, como podemos ver en el siguiente gráfico, asciende a +7,4 p.p. acumulados (+0,6 p.p. al año).

Planes de EPSV

En octubre del 2018 lanzamos nuestros planes de EPSV (planes de pensiones para los residentes en el País Vasco) que son básicamente idénticos a nuestros planes de pensiones, aunque son vehículos distintos e independientes.

Por ello, en general, y en particular este año 2024, hemos obtenido rentabilidades muy similares entre los diferentes vehículos de inversión. Los planes de EPSV han obtenido rentabilidades entre 2,7 % y 21,1 %.

En el siguiente gráfico se puede ver su comparación con el índice de mercado de referencia, que son los mismos que para los planes de pensiones.

La rentabilidad media de las EPSV este año 2024 esta 0,6 p.p. por encima de los benchmark. En todos los casos tenemos rentabilidades muy similares a las de los planes de pensiones.

Planes de pensiones de empleo

Ofrecemos nuestros planes de pensiones de empleo para empresas desde noviembre de 2020 y para autónomos desde marzo de 2023.

En cuanto a sus inversiones, son idénticas a nuestros planes de pensiones individuales y a nuestros planes de EPSV, aunque son vehículos distintos e independientes.

En este informe incluimos también la rentabilidad del plan de pensiones de empleo 100 % acciones que lanzamos en septiembre del 2023. Se trata del perfil 10 en el gráfico a continuación.

En el siguiente gráfico se puede ver su comparación acumulada con el benchmark hasta septiembre del 2024 (Inverco todavía no ha publicado los datos del cierre de 2024). En este caso el benchmark es el mismo para todos los perfiles inversores porque Inverco no hace distinción por categorías de planes de pensiones de empleo.

La rentabilidad acumulada media de nuestros planes de pensiones empleo es 13,1 p.p. por encima del benchmark, equivalente a una diferencia media anual de 3,3 p.p. por encima del benchmark.

Fondo Indexa Renta Variable Mixta Internacional 75

En abril del 2019 lanzamos nuestro primer fondo de fondos con Renta 4 con la vocación de invertir un 75 % en renta variable internacional (acciones) y un 25 % de renta fija internacional (bonos).

Por tanto, la rentabilidad debería ser similar a la obtenida por la cartera 9 de fondos (que tenía un 75 % de acciones hasta marzo 2023 y 82 % de acciones desde entonces) y por las carteras 7 y 8 de pensiones (que invierten un 70 % y un 80 % respectivamente en acciones).

En mayo de este año celebramos que el fondo cumplió 5 años desde que lo lanzamos. Hemos podido comprobar que tras cinco años y medio sin cambiar la cartera del fondo somos el fondo más rentable a 5 años de la categoría Renta Variable Mixta Internacional de Inverco (Datos de Inverco) con una rentabilidad de 7,20 % anualizada.

En la siguiente tabla comparamos la rentabilidad de las carteras de planes de pensiones, el fondo de fondos y la categoría de fondos de Inverco a la que pertenece el fondo (Renta Variable Mixta Internacional) en los últimos 5 años y medio, desde el 30/06/2019 hasta el 31/12/2024:

| Nombre | Rentabilidad 07/2019 a 12/2024 |

| Indexa Renta Variable Mixta Internacional 75 (75 % acciones) | +52,5 % |

| Indexa cartera de fondos n.º 8 (75 % acciones hasta marzo 2023 y 82 % desde entonces) | +58,7 % |

| Media cartera 7 y 8 pensiones (75 % acciones) | +53,1 % |

| Renta variable mixta internacional Inverco (30 a 75 % acciones) | +13,9 % |

Como se puede observar, las rentabilidades acumuladas de nuestro fondo de fondos, la cartera de fondos n.º 9 y la media de planes de pensiones (carteras 7 y 8) ha sido similar: +52,5 %, +58,7 % y +53,1 % respectivamente.

Mientras, la rentabilidad de la categoría ha sido de 13,9 %. Por tanto, en los cinco años y medio, nuestro fondo de fondos ha obtenido una rentabilidad de 38,7 p.p. superior a la media de la categoría.

Si aún no te estás indexando con nosotros, no dudes en responder a nuestro breve test de perfil inversor (2 minutos) para ver qué cartera te podemos ofrecer.

Si ya eres cliente, no dudes en invitar a tus amigos y familiares y ambos os beneficiaréis de un descuento de comisiones en vuestra cartera de fondos.

Deja un comentario