Como sabes, uno de nuestros objetivos es ofrecer la máxima diversificación global posible a nuestros clientes porque, cuanto mayor es la diversificación, menor es el riesgo esperado de las carteras. Con este objetivo en mente, estamos continuamente atentos a los fondos indexados que empiezan a estar disponibles en España. Cuando identificamos uno de calidad (que replique de cerca a su índice), lo suficientemente grande y con costes muy bajos, nos planteamos incorporarlo a nuestras carteras y se lo proponemos a nuestro comité asesor que revisa, modifica y valida previamente los cambios que aportamos a nuestras carteras.

En el pasado, ya incorporamos a las carteras de más de 100 mil euros un fondo de acciones de Japón (febrero 2017), uno de bonos de empresas de países emergentes (marzo 2018) y uno de acciones Pacífico ex-Japón (abril 2018), y para carteras de entre 10 y 100 mil euros, un fondo de acciones de Japón (abril 2018). Otras veces hemos cambiado fondos para reducir el coste de gestión de los fondos que utilizamos. Puedes consultar todo el histórico de cambios de nuestra carteras.

Ahora podemos dar tres pasos más: de forma progresiva en los próximos días, incluiremos un fondo de acciones de mediana y pequeña capitalización, un fondo de bonos del gobierno de Estados Unidos con la divisa cubierta a euros y un fondo de bonos de empresas de Estados Unidos con la divisa cubierta a euros a las carteras de entre 10 mil y 100 euros y a las carteras de más de 100 mil euros:

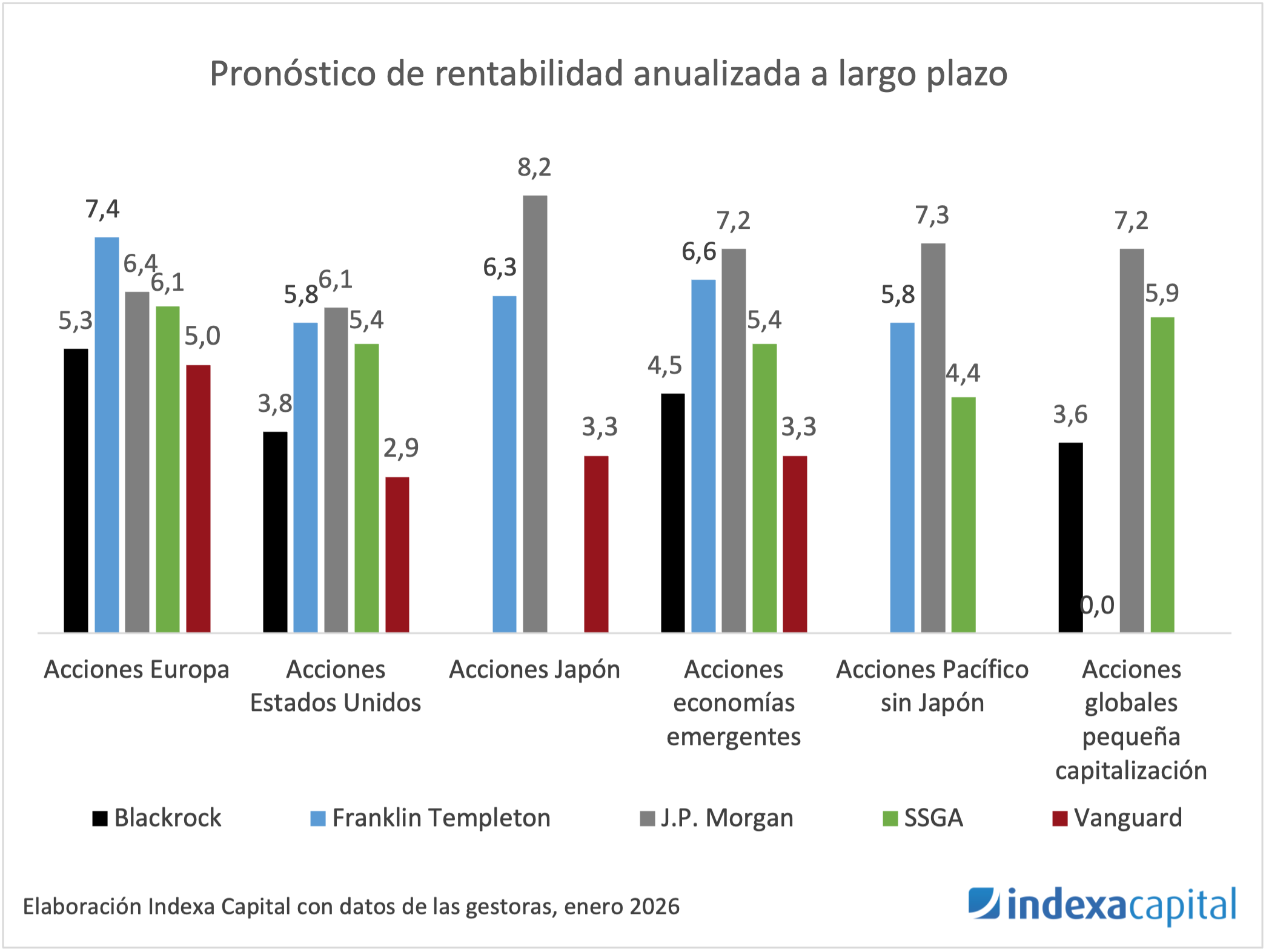

- Incluimos un fondo de acciones de pequeña capitalización en las carteras de más de 10 mil euros. Se trata del fondo Vanguard Global Small-Cap Index Fund Institutional Plus EUR Acc (ISIN nº IE00BFRTDD83), que sigue el índice MCSI Global Small Caps en euros que está diseñado para replicar el comportamiento de los segmentos de media y baja capitalización del mercado global de acciones. Es un fondo muy diversificado: las 10 principales posiciones del fondo pesan un 1,89% (dato a 30 de abril de 2021) y tiene 4.307 posiciones. Las tres primeras posiciones en este momento son Caesars Entertainment (0,23%), Charles River Laboratories (0,20%) y Bio-Techne Corporation (0,20%). El coste de la clase Institucional Plus de este fondo es de 0,24% anual y la media de expectativas de rentabilidad anual a largo plazo grandes gestoras es de +5,5% anual.

- Incorporamos un fondo de bonos del gobierno de Estados Unidos. Se trata del fondo Vanguard U.S. Government Bond Index Fund Institutional Plus EUR Hedged Acc (ISIN nº IE00BF6T7R10), que sigue al índice Bloomberg Barclays US Government Float Adjusted Bond Index Eur Hedged. El fondo de bonos de gobierno invierte exclusivamente en 353 bonos emitidos por el tesoro estadounidense con una duración media de 6,7 años y una rentabilidad anual esperada en dólares de 0,92%. El coste de la clase institucional plus de este fondo es de 0,06% y la rentabilidad esperada cubierta a euros es de +0,2%.

- Incorporamos un fondo de bonos de grandes empresas de Estados Unidos. Se trata del fondo Vanguard U.S. Investment Grade Credit Index Fund Institutional Plus EUR Hedged Acc (ISIN nº IE00BZ04LQ92), que sigue el índice Bloomberg Barclays Global Aggregate USD Credit Float Adjusted Bond Eur Hedged. Este fondo invierte en bonos emitidos por empresas de elevada calidad crediticia con sede en Estados Unidos. Es un fondo muy diversificado: las 10 principales posiciones del fondo pesan un 1,05% y tiene en total 6.357 posiciones. La duración media de la cartera es de 7,5 años y la rentabilidad anual esperada del fondo en dólares es de un 2,0%. Las tres primeras posiciones son General Electric (0,14%), International Bank for Reconstruction & Development (0,11%) y The Southern Company (0,10%). El coste de la clase institucional plus de este fondo es de 0,08% y la rentabilidad esperada cubierta a euros es de +1,3%.

¿Por qué incluir acciones de pequeña y mediana capitalización?

Hemos incluido esta clase de activo en las carteras para diversificar aún más la exposición a renta variable y para incrementar ligeramente la rentabilidad esperada de la carteras. Representan una participación en la propiedad de empresas de pequeña y mediana capitalización (menor de 55.000 millones de dólares) en países desarrollados (principalmente Estados Unidos, Europa y Japón). Las empresas de pequeña capitalización aportan diversificación, a través de exposición a sectores nicho, volatilidad y retorno, asociado a la menor liquidez y mayores expectativas de crecimiento a largo plazo. Por otro lado, estas empresas son relevantes a nivel global, porque pesan aproximadamente un 10% en la capitalización bursátil global.

¿Por qué incluir bonos de gobiernos y corporaciones de Estados Unidos cubiertos a euros?

Hemos incluido esta clase de activo en las carteras para diversificar aún más la exposición a renta fija. Estas clases de activo de renta fija estadounidense diversifican los bonos de gobiernos y corporaciones europeos que ya tenemos en nuestras carteras y exponen la cartera a la inflación y al crecimiento económico estadounidense. De esta forma reducimos el riesgo de crédito de las carteras y diversificamos también el riesgo de tipos de interés ya que la política monetaria de Europa y Estados unidos no están perfectamente sincronizadas.

Estados Unidos es la principal economía a nivel global y sus bonos pesan aproximadamente lo mismo que el total de bonos emitidos en euros.

¿Por qué no cubrimos la divisa del fondo de acciones pero sí la en el de bonos?

La razón es que las coberturas tienen un pequeño coste que reduce ligeramente la rentabilidad esperada pero sólo reducen el riesgo total en la inversión de bonos pero no en acciones. Más información en el artículo cubrir o no cubrir la divisa.

¿Por qué ahora?

Las decisiones que tomamos en el comité de inversiones se toman a largo plazo y no tienen en cuenta la situación de mercado en un determinado momento. Se tratan de decisiones encaminadas a diversificar más las carteras a largo plazo o a reducir los costes.

¿Por qué Vanguard?

La razón es que son los fondos traspasables que nos permiten invertir en las clases de activo con los menores costes que cuentan con un tamaño y seguimiento del índice adecuados. Indexa no recibe ninguna compensación por elegir fondos de Vanguard o de otras gestoras de fondos indexados. Simplemente son los fondos que mejores condiciones reúnen.

Nuevas carteras de más de 100 mil euros

El fondo de empresas de mediana y pequeña capitalización aparece en las carteras a partir del perfil 3 donde la exposición a renta variable es suficientemente relevante. De esta manera, las carteras del perfil 3 al 10, tendrán una asignación que varía entre el 2% y el 7% respectivamente. Para financiar esa nueva compra se traspasará principalmente el fondo de renta variable europea que hasta ahora estaba sobre-representado en las carteras más agresivas y marginalmente del fondo de acciones de Estados Unidos o de países emergentes.

Los fondos de bonos de Estados Unidos (gobierno y corporaciones) aparecen en los diez perfiles de riesgo y se va reduciendo su peso al aumentar el nivel de riesgo. El bono de gobierno de EEUU pesa un 22% en el perfil 1 y baja hasta el 4% en el perfil 10 y el fondo de bonos corporativos pesa un 15% en el perfil 1 y un 4% en el perfil 10. Para financiar esa nueva compra se traspasará principalmente renta fija de gobiernos y corporativos europeos en los perfiles más conservadores atendiendo a un reparto 50-50% entre EEUU y Europa mientras que en los perfiles más agresivos se financia principalmente vendiendo el fondo de bonos ligados a la inflación que hasta ahora estaba sobre-representado en las carteras más agresivas. Los bonos ligados a la inflación representan un 10% de los bonos de gobiernos globales y en las carteras agresivas el peso sobre el total de bonos era muy superior (incluso representaba el 100% en la cartera 10). Esta sobre-representación es algo que arrastramos desde la configuración inicial de las carteras de Indexa que aprovechamos para corregir con este cambio.

Con estos cambios aumenta ligeramente la rentabilidad esperada (de media un 0,1%) y se reduce la volatilidad esperada (de media -0,5%). A continuación mostramos las carteras y los principales datos sobre las mismas.

Ver más información sobre nuestras carteras (esta página se actualizará cuando se haya hecho el cambio en las próximas semanas).

Nuevas carteras de 10 a 100 mil euros

Los cambios que realizamos en las carteras de 10 a 100 mil euros son muy similares a los mostrados anteriormente para carteras de más de 100 mil euros.

Ver más información sobre nuestras carteras (esta página se actualizará cuando se haya hecho el cambio en las próximas semanas).

Carteras de menos de 10 mil euros

Las carteras de menos de 10 mil euros siguen como hasta ahora, con la misma composición que desde enero de 2017 (ver más detalle sobre nuestras carteras), con un fondo de acciones globales indexado sobre el índice MSCI World y un fondo de bonos globales indexado sobre el índice Barclays GA Float Adjusted Bond.

La razón por la que incluimos dos fondos en las carteras de menos de 10 mil euros es que por que debajo de este importe, las carteras se reajustan mejor con dos fondos que con muchos fondos. Además, con dos fondos globales se consigue una diversificación prácticamente igual a la diversificación de las carteras de más de 10 mil euros, que ahora incluyen 8 a 12 fondos.

La razón por la que incluimos más fondos en las carteras de más de 10 mil euros, es que de esta manera podemos ajustar mejor el peso de las clases de activo en la cartera y reducir el coste medio de los fondos. Más información en nuestra pregunta frecuente De 2 a 9 fondos en función del valor de la cartera.

Cambios automatizados: no tienes que hacer nada

Este cambio se realizará de forma automática en los próximos días, empezando con las carteras de más de 10 mil euros con perfil inversor de menor riesgo (perfil 1) para acabar con las carteras de perfil inversor con mayor riesgo (perfil 10). Recibirás un email al inicio del proceso de cambio de tu cartera, para informarte de la composición de tu nueva cartera modelo, y unos días más tarde para confirmar las operaciones que se han completado.

Para las personas físicas residentes en España, el cambio se hará con traspasos de fondos, sin costes ni impacto fiscal.

Para las personas físicas residentes fuera de España y para las personas jurídicas, salvo que se haya solicitado anteriormente la paralización de este tipo de reajustes, el cambio se hará con reembolso de algunas participaciones de los fondos actuales para poder suscribir los nuevos fondos, sin costes, pero con impuesto sobre las ganancias.

Para residentes fuera de España

Para las personas físicas residentes fuera de España, el cambio se hará reembolsando participaciones de algunos fondos para poder suscribir participaciones de los nuevos fondos, sin costes, pero con impacto fiscal. Si es tu caso, si tienes más de 10 mil euros en una cartera de fondos con nosotros, y si no lo has hecho aún, te recomendamos enviarnos un certificado de residencia fiscal en tu país de residencia actual, de menos de 12 meses de antigüedad, para evitar que el banco custodio retenga un 19% sobre las eventuales ganancias en los reembolsos de fondos.

Con estos cambios, profundizamos en nuestra misión de ofrecer a nuestros clientes carteras indexadas, de bajo coste y diversificadas a nivel global.

Si aún no te estás indexando con nosotros, no dudes en responder a nuestro breve test de perfil inversor (2 minutos) para ver qué cartera te podemos ofrecer.

Si ya eres cliente, no dudes en invitar a tus amigos y familiares y ambos os befeficiaréis de un descuento de comisiones en vuestra cartera de fondos.

Responder a François DerbaixCancelar respuesta