Categoría: Fondos de inversión

-

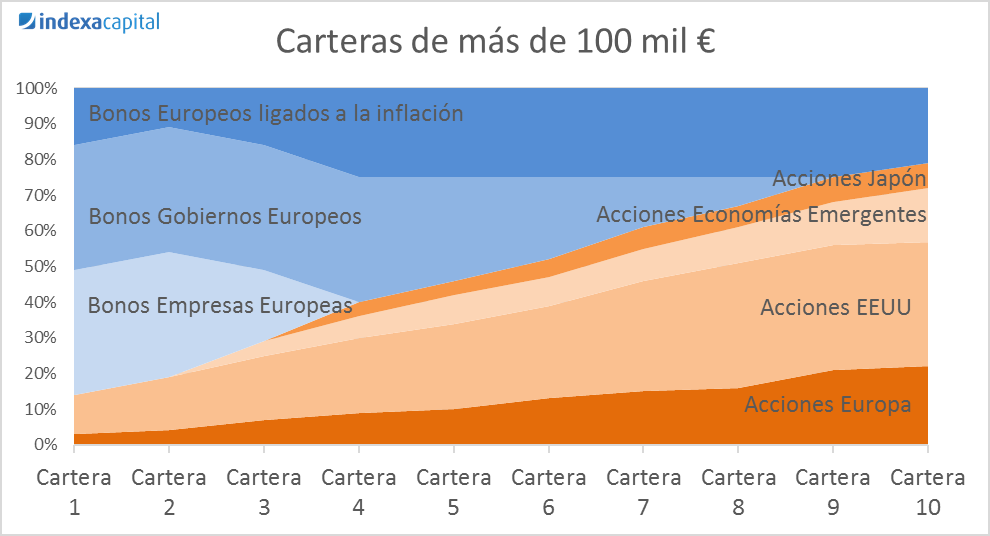

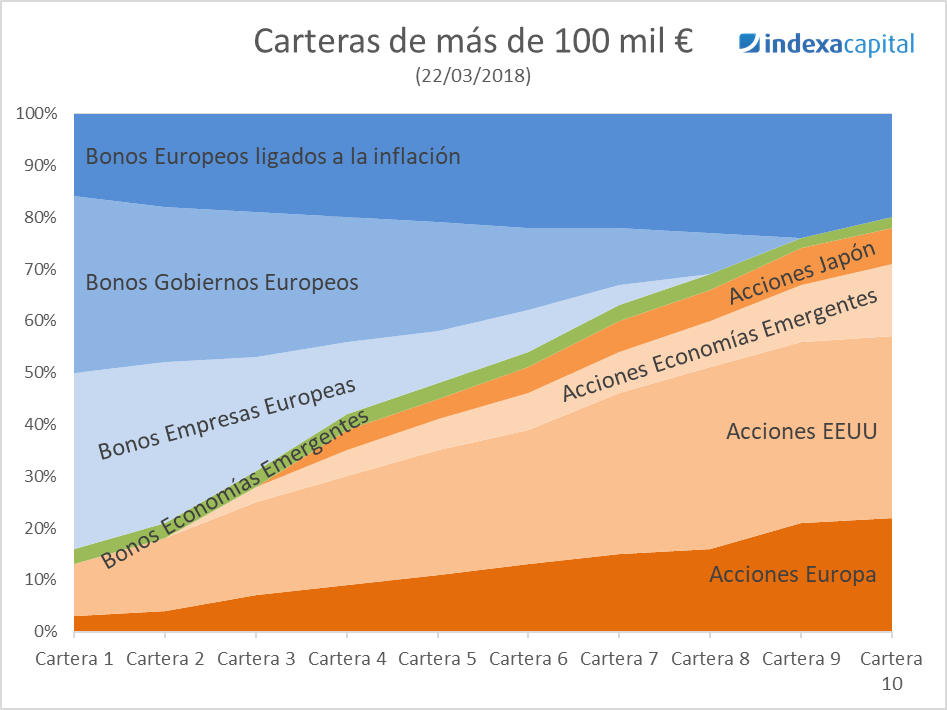

Incorporamos bonos de países emergentes a las carteras de más de 100 mil euros

Tiempo de lectura: 6 minutos. Continuamos con el proceso de incrementar la diversificación de las carteras de fondos de Indexa para mejorar la rentabilidad por riesgo de las carteras. En esta ocasión, damos entrada en las carteras grandes, de más de 100 mil euros de inversión, a los bonos emitidos por gobiernos de países emergentes en divisa fuerte (“hard…

-

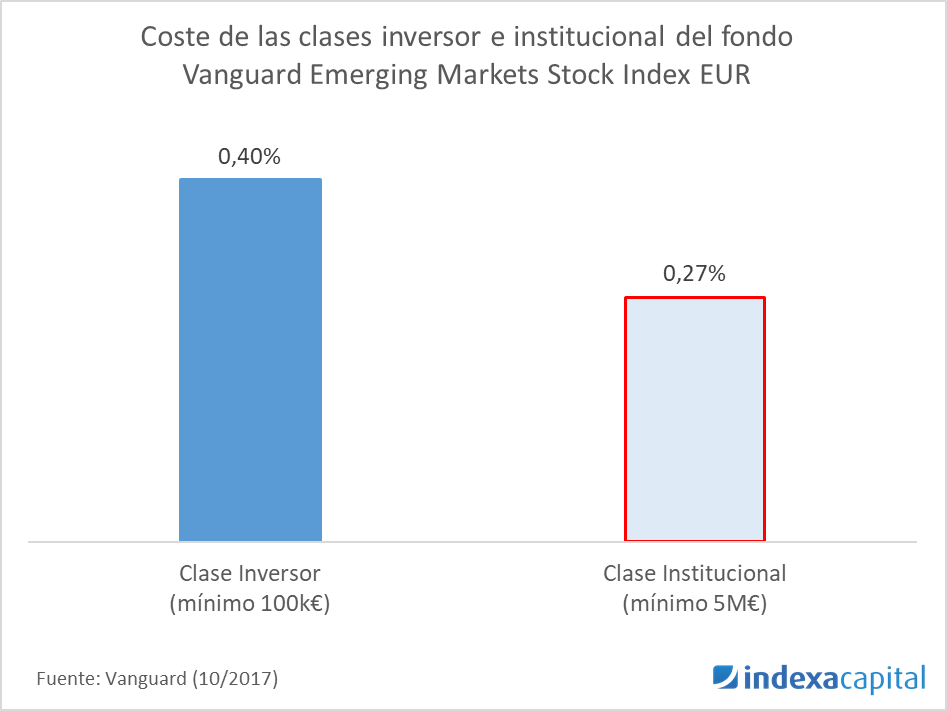

Acceso a la clase institucional de los fondos de Vanguard

Tiempo de lectura: 3 minutos. Tenemos una muy buena noticia: hemos conseguido acceder a las clases institucionales de todos los fondos de Vanguard de todas nuestras carteras. Hasta ahora sólo teníamos acceso a la clase institucional en aquellos fondos donde teníamos más de 5 millones de euros invertidos (como por ejemplo el fondo de bonos ligados a la…

-

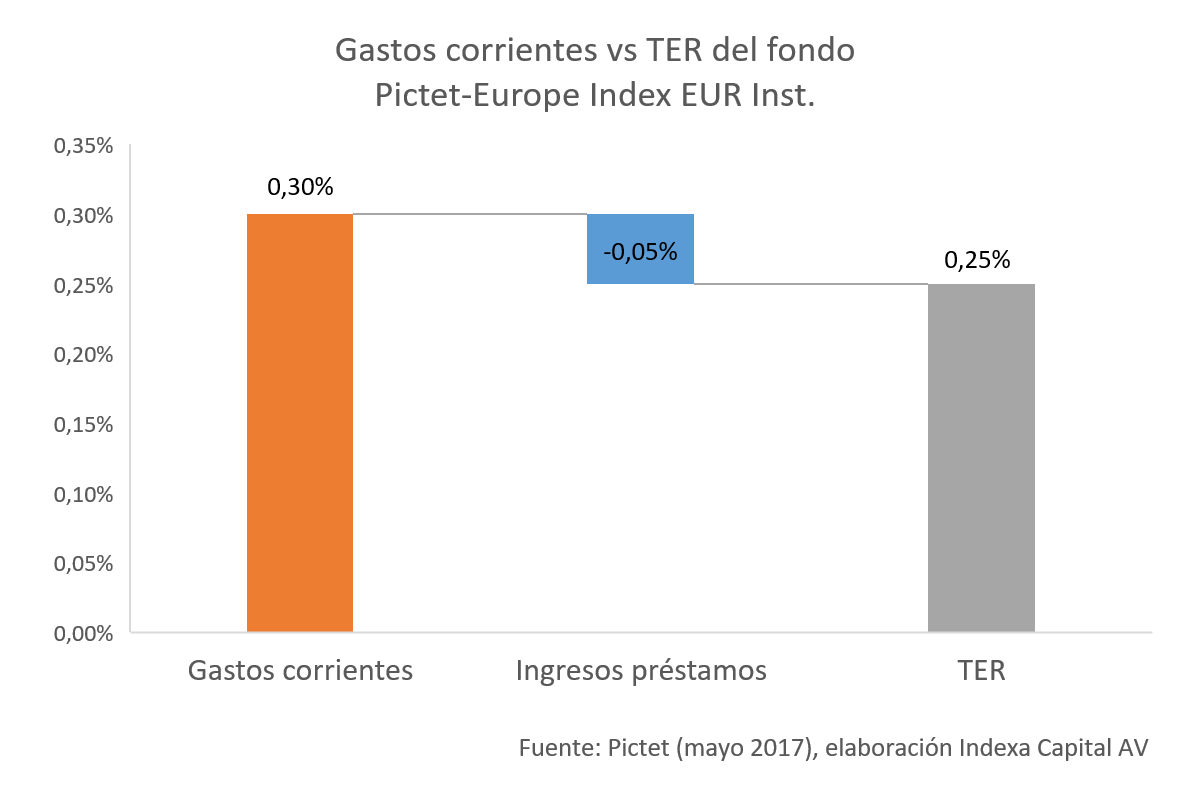

Cuando el TER es inferior a los gastos corrientes

Tiempo de lectura: 3 minutos. Hemos hablado en otros artículos de los diferentes gastos que asume un inversor en fondos indexados: costes y comisiones ocultas y sobre los gastos de transacción. Como recordatorio, los gastos que asume un inversor en fondos de inversión son: El TER (gastos supuestamente totales, o Total Expense Ratio), que incluye…

-

Sobre los costes de transacción en los fondos de inversión y ETF’s

Tiempo de lectura: 4 minutos. Soportar bajos costes es algo muy importante para obtener más rentabilidad a largo plazo. Los principales costes que soporta un inversor en fondos de inversión son los siguientes: El TER (Total Expense Ratio) que incluye comisiones de gestión, depositaría administración y otros gastos menores, Los gastos de corretaje dentro del…

-

La importancia de la selección de los índices de bonos

Tiempo de lectura: 4 minutos. Una de las partes más importantes del proceso de creación de una cartera diversificada e indexada es la selección del fondo de inversión concreto que queremos utilizar para replicar el comportamiento de una clase de activo. En otro post hemos hablado de las principales características que analizamos a la hora…

-

Cómo traspasar un fondo de inversión

Tiempo de lectura: 3 minutos. (Actualizado 16/03/2026) Somos un gestor automatizado y una parte importante de nuestro trabajo pasa por automatizar los procesos y las operaciones. Con esta automatización perseguimos un doble objetivo: Reducir los errores humanos: la programación a veces falla, pero una vez identificado el error, se corrige y no vuelve a fallar.…

-

Réplica física, por muestreo o sintética (fondos indexados y ETF’s)

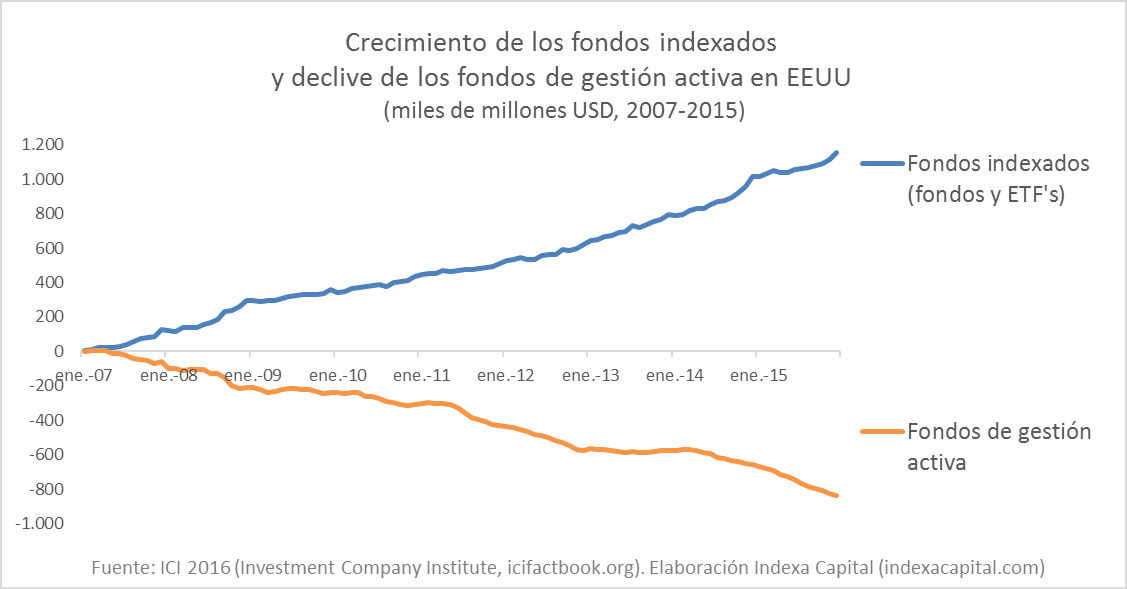

Tiempo de lectura: 4 minutos. Artículo original publicado en Invertia el 21/03/2017 Ya es conocido por todos el avance de la gestión indexada. Por ejemplo, de acuerdo con datos de Morningstar, en el año 2015 un 67% de la suscripciones netas de fondos de inversión a nivel global se dirigió hacia fondos que siguen a…

-

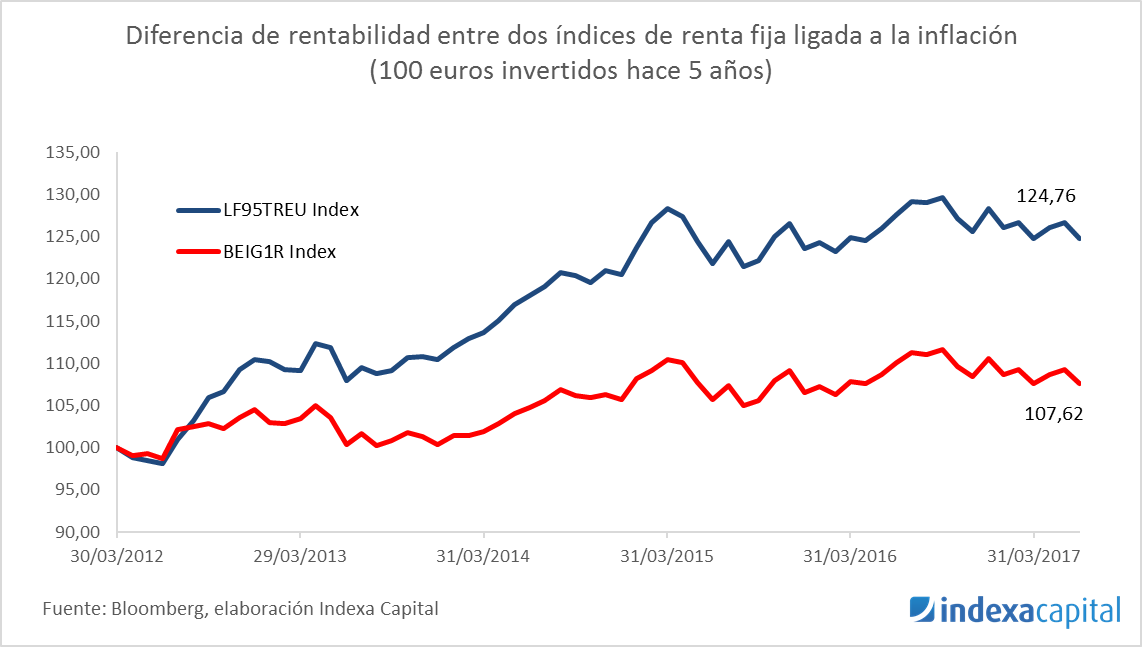

Clase institucional del fondo de bonos ligados a la inflación de Vanguard

Tiempo de lectura: 2 minutos. Otro paso más para la indexación en España: hemos alcanzado más de 5 millones de euros invertidos en otro de los fondos Vanguard de nuestras carteras. Se trata del fondo Vanguard Eurozone Inflation-Linked Bond Index en euros (fondo indexado de Vanguard de bonos de gobiernos europeos ligados a la inflación,…

-

Incorporamos acciones de Japón a las carteras de más de 100 mil euros

Tiempo de lectura: 4 minutos. El comité asesor de Indexa ha decidido incluir un nuevo fondo de inversión en nuestras las carteras modelo de Indexa de más de 100 mil euros. Se trata del fondo Vanguard Japan Stock Index Eur Inv, que sigue el índice MCSI Japan en euros que está diseñado para replicar el…