Categoría: Fondos de inversión

-

Acceso a la clase institucional de Vanguard

Tiempo de lectura: 2 minutos. Otro gran paso para la indexación en España: hemos alcanzado más de 5 millones de euros invertidos en uno de los fondos de Vanguard en el que invertimos, el Vanguard Us 500 Stock Index (fondo indexado de Vanguard de acciones estadounidenses, indexado sobre el índice Standard & Poors 500), y con…

-

¿Por qué nadie te ofrece los fondos de Vanguard en España (e Indexa sí)?

Tiempo de lectura: 3 minutos. Si has echado un vistazo a las carteras de bajo coste que proponemos en Indexa Capital, te darás cuenta de que hay una gestora que domina la composición de las carteras: Vanguard. Y probablemente te preguntes por qué es así. En la actualidad hay varias empresas que ofrecen fondos indexados en España…

-

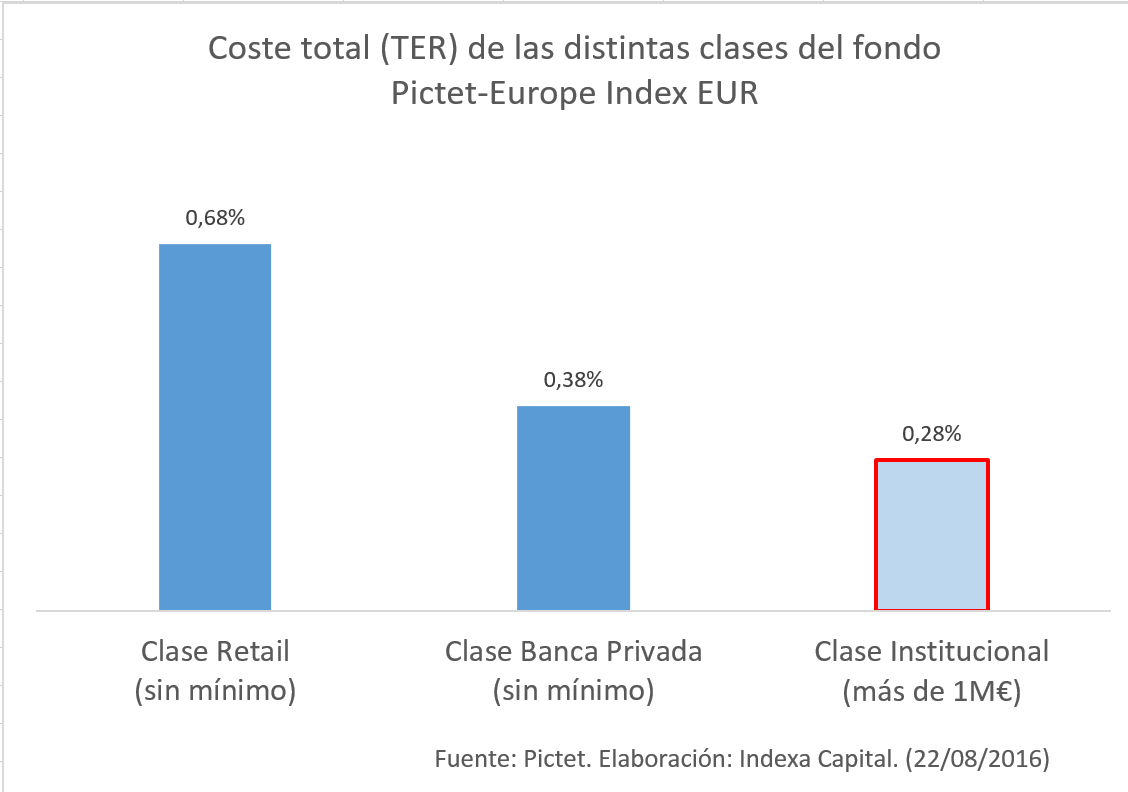

Por qué nadie te habla de las clases de los fondos (e Indexa sí)

Tiempo de lectura: 4 minutos. Tenemos una buena noticia: entre todos los clientes de Indexa hemos alcanzado un importe suficiente como para subir de clase en uno de los fondos que componen nuestras carteras. Concretamente hemos pasado el millón de euros en el fondo de Bolsa Europea en el que invertimos parte de nuestras carteras…

-

Costes y comisiones ocultas de los fondos de inversión

Tiempo de lectura: 4 minutos. ¿Tienes algo invertido en fondos de inversión? ¿Pensabas que tus fondos de inversión no te costaban nada, o sólo te costaban la comisión de gestión? La realidad es muy distinta: los fondos de inversión tienen muchas comisiones ocultas para los clientes, sobre todo los fondos de inversión de gestión activa.…