Etiqueta: Comisiones y costes

-

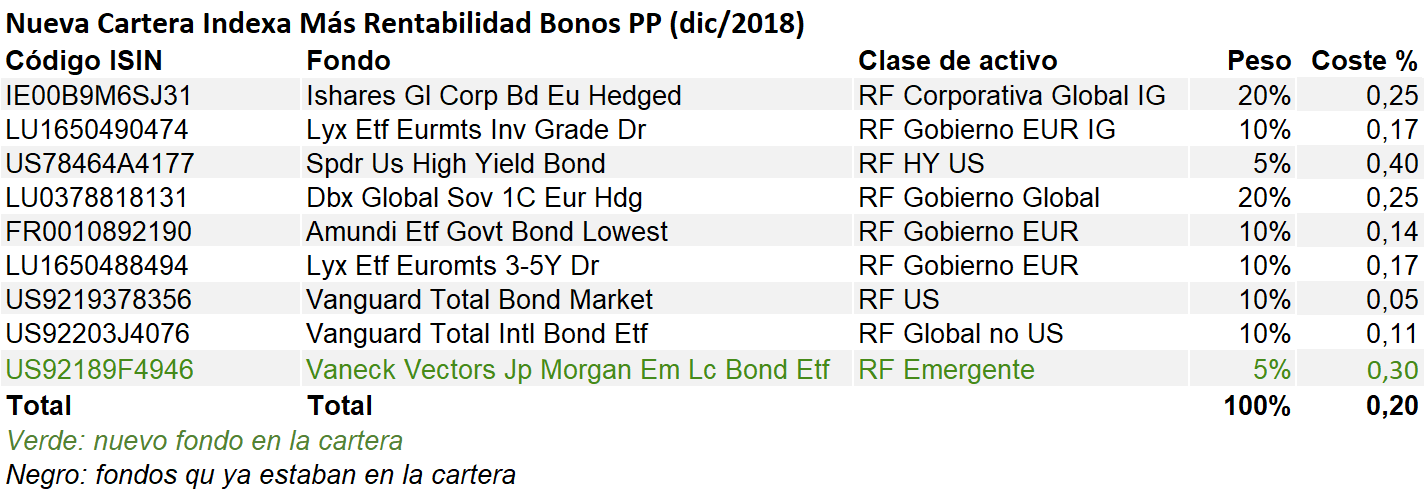

Reducción de costes de los ETFs en los que invierten nuestros planes de pensiones

Tiempo de lectura: 4 minutos. Continuamos con la reducción de costes en nuestros planes de pensiones, Indexa Más Rentabilidad Acciones e Indexa Más Rentabilidad Bonos, que son los más baratos de España, con cada vez más diferencia. En septiembre redujimos las comisiones de gestión y depositaría en un 0,13% anual y ahora, el pasado jueves,…

-

Comparativa de los gestores automatizados europeos 2018

Tiempo de lectura: 3 minutos. Las rondas de financiación suelen ser noticias, y en nuestra opinión se les suele dar una importancia excesiva. Se celebra que una startup haya conseguido «levantar» tantos millones más para financiar su crecimiento, y a menudo se olvida que las rondas de financiación no son un fin, si no un…

-

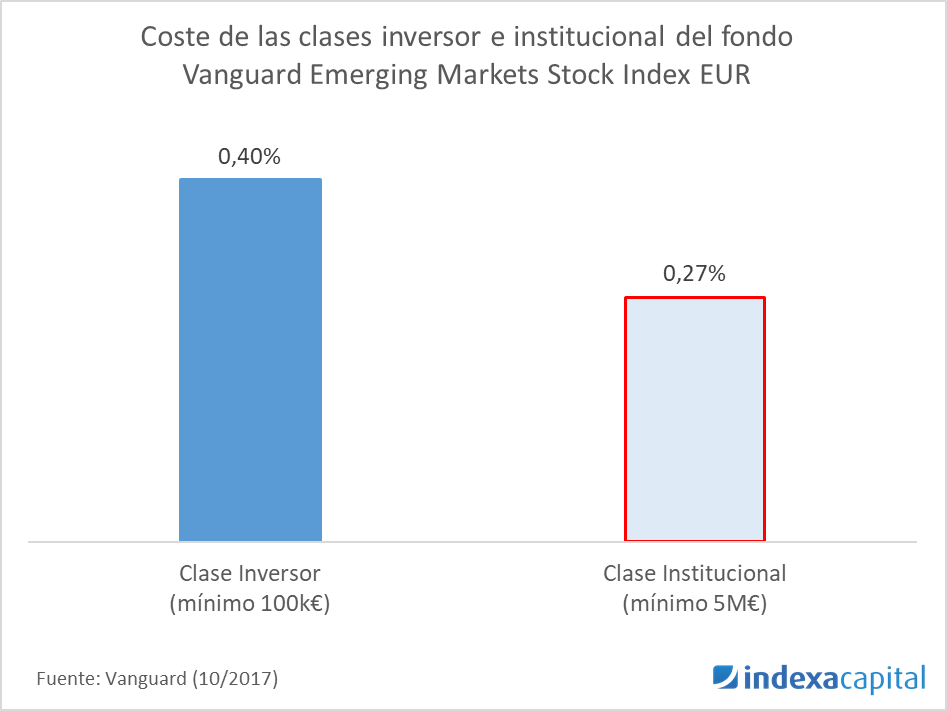

Acceso a la clase institucional de los fondos de Vanguard

Tiempo de lectura: 3 minutos. Tenemos una muy buena noticia: hemos conseguido acceder a las clases institucionales de todos los fondos de Vanguard de todas nuestras carteras. Hasta ahora sólo teníamos acceso a la clase institucional en aquellos fondos donde teníamos más de 5 millones de euros invertidos (como por ejemplo el fondo de bonos ligados a la…

-

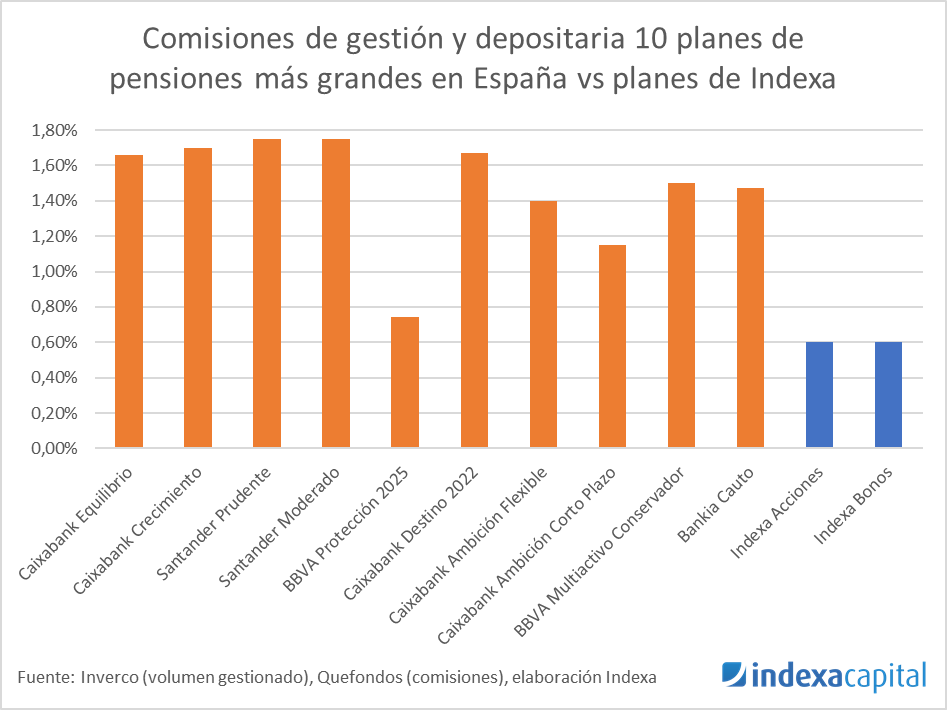

Comparativa de comisiones de planes de pensiones

Tiempo de lectura: 3 minutos. Última actualización: 08/jul/2020 En planes de pensiones en España hay tan poca competencia que el gobierno ha tenido que marcar un precio máximo: actualmente 1,50% de comisión de gestión y 0,25% de comisión de custodia, sin contar el coste de las inversiones que hace el plan, los costes de corretaje,…

-

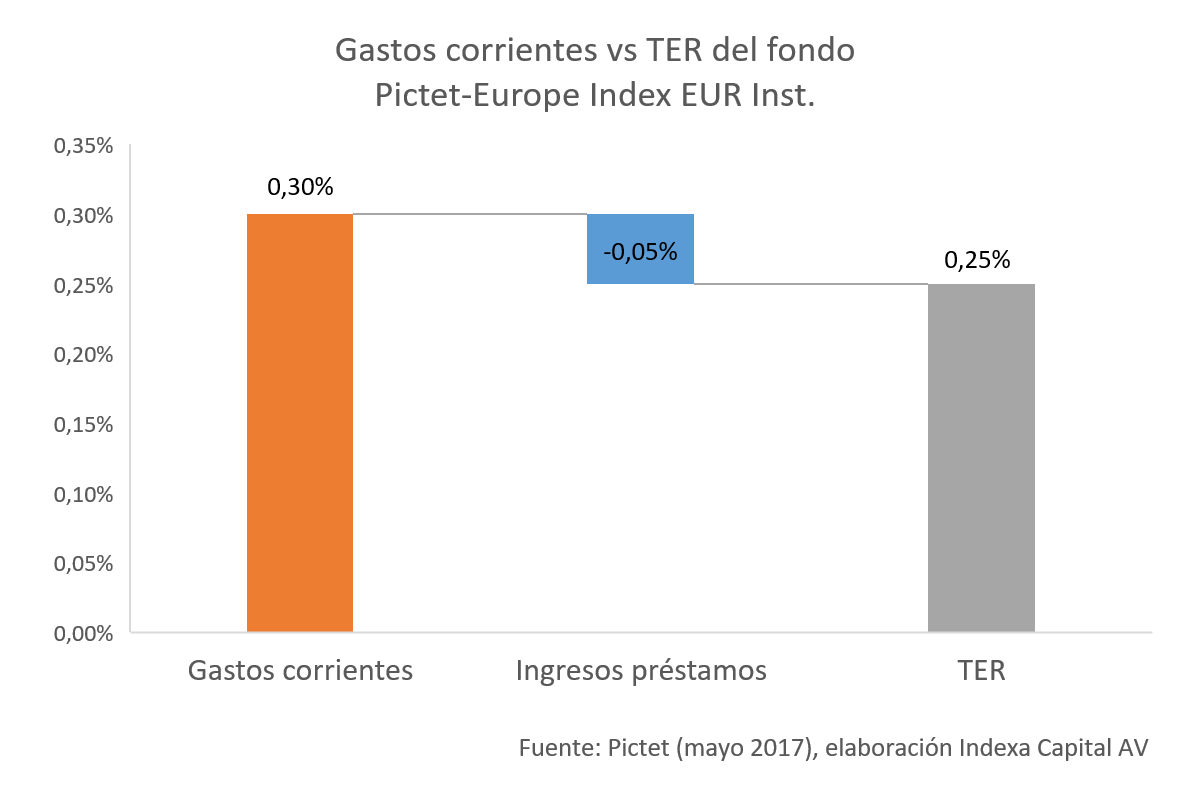

Cuando el TER es inferior a los gastos corrientes

Tiempo de lectura: 3 minutos. Hemos hablado en otros artículos de los diferentes gastos que asume un inversor en fondos indexados: costes y comisiones ocultas y sobre los gastos de transacción. Como recordatorio, los gastos que asume un inversor en fondos de inversión son: El TER (gastos supuestamente totales, o Total Expense Ratio), que incluye…

-

Sobre los costes de transacción en los fondos de inversión y ETF’s

Tiempo de lectura: 4 minutos. Soportar bajos costes es algo muy importante para obtener más rentabilidad a largo plazo. Los principales costes que soporta un inversor en fondos de inversión son los siguientes: El TER (Total Expense Ratio) que incluye comisiones de gestión, depositaría administración y otros gastos menores, Los gastos de corretaje dentro del…

-

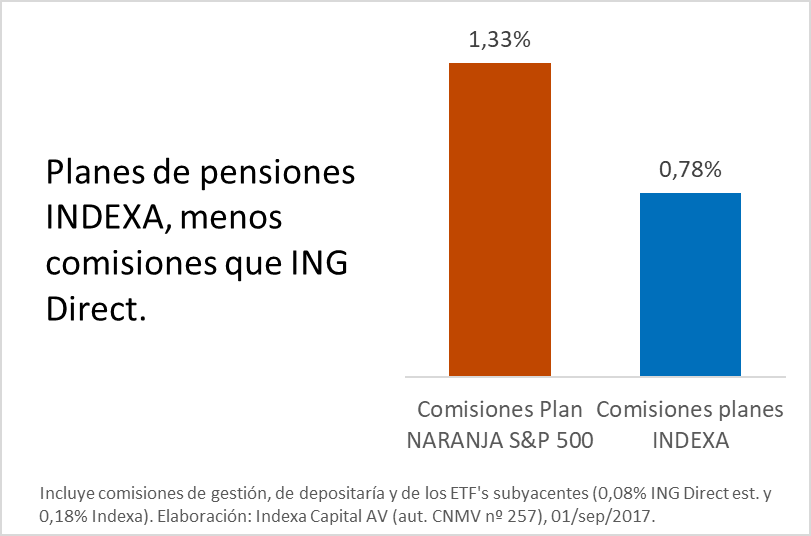

Comparativa comisiones planes de pensiones ING Direct vs Indexa

Tiempo de lectura: 2 minutos. (Versión actualizada, nov/2018) En España las comisiones de los planes de pensiones eran tan altas que tuvieron que ponerles un máximo por ley. Este máximo es actualmente de 1,70%, que incluye la comisión de gestión (de momento máximo 1,50%) y la comisión de depositaria (máximo 0,20%). Frente a este 1,70% máximo,…

-

¿Por qué nadie te ofrece los fondos de Vanguard en España (e Indexa sí)?

Tiempo de lectura: 3 minutos. Si has echado un vistazo a las carteras de bajo coste que proponemos en Indexa Capital, te darás cuenta de que hay una gestora que domina la composición de las carteras: Vanguard. Y probablemente te preguntes por qué es así. En la actualidad hay varias empresas que ofrecen fondos indexados en España…

-

Promoción 10.000€ gratis sin comisión de gestión sólo hasta finales de septiembre 2016

Tiempo de lectura: 2 minutos. El 30 de septiembre finaliza nuestra promoción de lanzamiento con 10.000€ gestionados gratis (sin comisiones de gestión de Indexa). Si aún no tienes cuenta: te animamos a darte de alta y empezar a invertir antes del 30 de septiembre (mínimo 1.000€) para beneficiarte de esta promoción de 10.000€ gestionados gratis.…