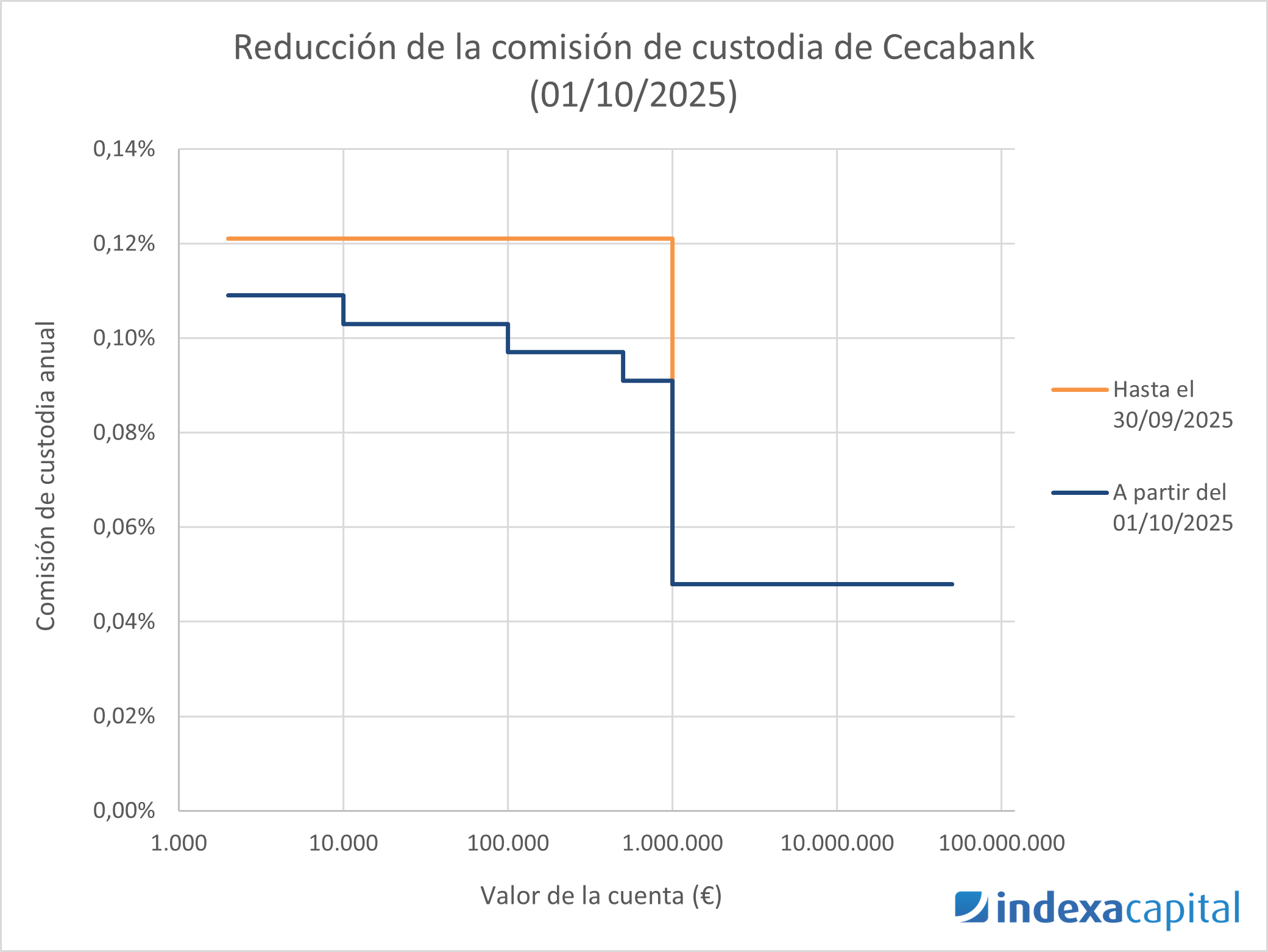

Hoy lanzamos un nuevo servicio, la cuenta de ahorro con una remuneración indexada al tipo de interés de la facilidad de depósito del Banco Central Europeo, BCE, menos 0,5 % (en este momento 1,50 % TAE), en colaboración con A&G Banco S.A.U. Se trata de una cuenta remunerada con una inversión mínima de 20 10 mil euros (reducido de 20 a 10 k€ en noviembre de 2025) y máxima de 450 mil euros, sin comisiones.

Ofrecemos este servicio para nuestros clientes que quieren invertir su efectivo con poco riesgo, con una rentabilidad cercana a los tipos de interés de referencia en Europa, y con disponibilidad casi inmediata (retiradas en 1 día hábil).

Pensamos que es una cuenta remunerada más atractiva que la gran mayoría de las cuentas remuneradas disponibles en el mercado, porque su interés sigue un tipo de referencia del BCE, por lo que no tienes que estar pendiente de los típicos cambios de condiciones, en general a la baja, que realizan los bancos a sus clientes existentes.

También te evita tener que estar pendiente de las ofertas promocionales temporales. Lo que ofrecemos es un cálculo estable en el tiempo: el mismo interés que reciben los bancos cuando prestan su dinero al BCE, menos un 0,50 %.

Si eres residente en España y ya eres cliente con nosotros, puedes contratarla desde tu área privada con el enlace “Nueva cuenta remunerada” o, si no eres cliente todavía, dándote de alta en Indexa.

De momento, nuestra cuenta remunerada está disponible para personas físicas, residentes en España, mayores de edad y hasta 85 años, con un único titular, que no sea de riesgo alto en materia de prevención de blanqueo de capitales y financiación de terrorismo para el banco, y que no sea ya cliente de A&G Banco S.A.U.

En el futuro, nos gustaría poder ampliar el servicio a cotitulares, menores de edad, y también poder ofrecerlo a nuestros clientes en Francia y en Bélgica.

El interés se calcula diariamente sobre el saldo diario de la cuenta y se paga en la cuenta trimestralmente. De momento, puedes invertir desde un mínimo (Actualizado 02/2026) 10.000 € 20.000 € hasta un máximo de 450.000 €, aunque recomendamos no aportar más de 100 mil €, que es el importe cubierto por el Fondo de Garantía de Depósitos (FGD) por entidad y por titular.

Se trata de una inversión líquida: puedes solicitar una retirada parcial o total cuando quieras. Las retiradas se ordenan el mismo día que las solicitas y suelen llegar a tu cuenta de retirada el mismo día o el día siguiente.

La cuenta no permite ingresar efectivo ni cheques ni domiciliar recibos, no tiene comisiones ni condiciones de permanencia o de contratar otros servicios. Como otras cuentas de ahorro, no permite operar con efectivo, tarjetas o cheques, y no admite descubiertos.

Nosotros actuamos como colaborador bancario del banco A&G, y nos encargamos de toda la relación contigo. El banco de la cuenta, A&G, no te enviará comunicaciones ni te ofrecerá otros servicios. Por este servicio, cobramos del banco una comisión de 0,25 % anual sobre el saldo medio de las cuentas.

¿Cuándo recomendamos nuestra cuenta de ahorro remunerada?

Recomendamos invertir la liquidez en nuestra cuenta remunerada a los clientes que quieren invertir hasta 100 mil euros con una rentabilidad cercana a los tipos de interés de referencia en Europa (tipo de interés de la facilidad de depósito del BCE menos 0,50 %), con muy poco riesgo, con un producto muy sencillo y con disponibilidad casi inmediata del dinero.

A tener en cuenta que la remuneración ingresada en tu cuenta tributa como un rendimiento del capital mobiliario. El banco te retendrá automáticamente un 19 % de los intereses, lo abonará a Hacienda y aparecerá en tu borrador de la declaración de la renta o en tus datos fiscales disponibles en la Agencia Tributaria.

¿Cuándo recomendamos invertir en el fondo monetario?

Recomendamos invertir en el fondo monetario que hemos seleccionado (BlackRock ICS Euro Liquidity Fund Premier Acc EUR) a los clientes que quieren invertir su liquidez con una rentabilidad cercana a la rentabilidad de la cuenta remunerada, con las siguientes ventajas:

- Mayor diversificación del riesgo (el dinero está prestado a decenas de emisores de bonos en lugar de prestarlo a un único banco)

- Fuera del balance de los bancos (por tanto, sin riesgo de quiebra del banco custodio)

- Especialmente si se quiere invertir más de 100 mil €

No tributa sobre las ganancias hasta que se retire el dinero y se beneficia del interés compuesto al acumular la rentabilidad. Esta inversión tiene una disponibilidad menos inmediata (las retiradas de nuestras cuentas de fondos tardan de media 5 días hábiles) y un impacto fiscal menor (solo aplican retenciones al reembolsar el fondo y generar ganancias).

Nuestros clientes pueden invertir en este fondo monetario configurando un colchón de seguridad (fondo monetario) en su cuenta de fondos con nosotros, o contratando una cartera de fondos con el perfil 0 (100 % fondo monetario).

En la siguiente tabla, comparamos las principales características de la cuenta remunerada y del fondo monetario.

| Cuenta remunerada | Fondo monetario | |

|---|---|---|

| Rentabilidad neta de comisiones (16/07/2025) | 1,50 % | 1,60 % |

| Evolución de la rentabilidad | BCE menos 0,50 % | Cartera de bonos a muy corto plazo |

| Plazo de retirada | 1 día hábil | 5 días hábiles |

| Número de emisores / diversificación | Uno Poca diversificación |

Decenas o cientos Mucha diversificación |

| Dónde está tu dinero | Dentro del balance (cuentas) del banco | Fuera del balance del banco custodio |

| Riesgo de crédito (de que no te lo devuelvan) |

Con un banco español, si quiebra, tu dinero está cubierto hasta 100 k€ por el FGD español | Diversificado entre muchos emisores y por lo tanto más reducido pero no hay cobertura del FGD |

| Riesgo de fraude (de que operen sin tu permiso) |

Cubierto por el FGD hasta 100 k€ (banco custodio) | Cuenta corriente cubierta por el FGD hasta 100 k€ (banco custodio). Cartera de fondos por el Fogain hasta 100 k€ (Indexa) |

| Impacto fiscal | Los intereses tributan cuando se reciben y se retiene un 19 % | Los intereses se reinvierten y no se tributa hasta que se retira la inversión |

Sobre A&G Banco

Hemos elegido a A&G como proveedor para poder ofrecer este servicio a nuestros clientes por su solidez y experiencia como gestores de patrimonios en España. Cuenta con un ratio de solvencia de 31,2 % muy por encima del promedio español (12,6 % del sector bancario español al 31 de diciembre de 2024).

Además, su tecnología nos permite realizar toda la operativa desde Indexa, sin necesidad de darse de alta en A&G.

Si ya eres cliente, puedes contratar tu cuenta remunerada desde tu área privada \ Resumen, en la sección “Otros servicios”.

Si aún no te estás indexando con nosotros, puedes abrirte una cuenta remunerada online en menos de 5 minutos.

Gracias de nuevo por indexarte con nosotros. Estamos a tu disposición para comentar cualquier duda o sugerencia que puedas tener, en los comentarios abajo o contactando con nosotros.

Deja un comentario