Etiqueta: Rentabilidad por dividendo

-

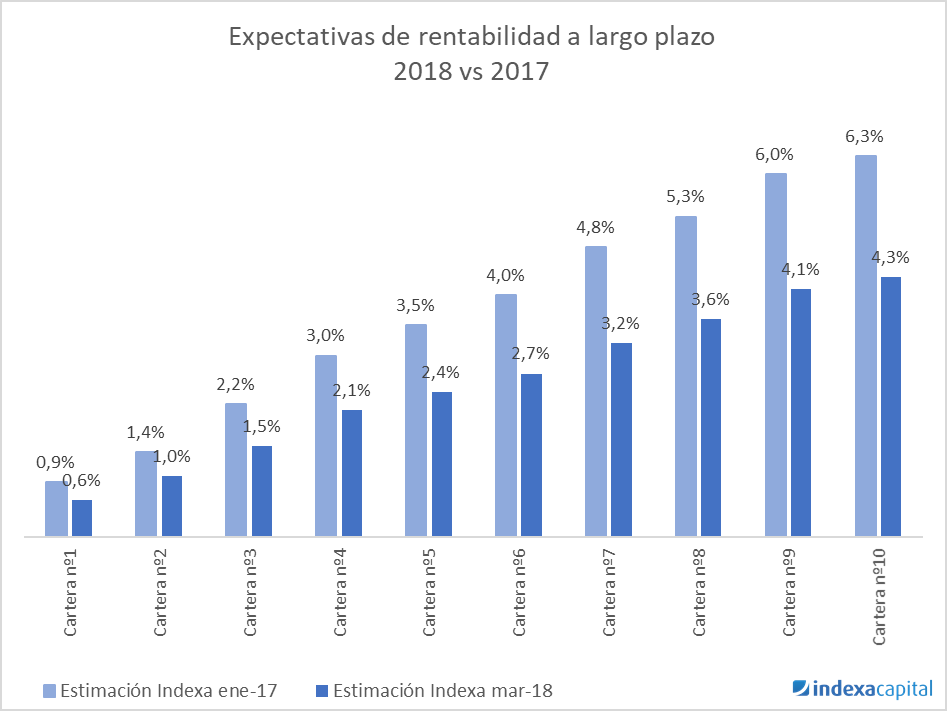

Actualización 2018 de las expectativas de las carteras

Tiempo de lectura: 3 minutos. Como venimos haciendo cada año, hemos actualizado las expectativas de rentabilidad y riesgo de nuestras carteras. El objetivo es que anualmente incluyamos la última información disponible de cara a estimar la rentabilidad que podemos esperar en el largo plazo. La metodología que utilizamos para calcular la rentabilidad y riesgos esperados…

-

Caídas de mercado, ¿una gran oportunidad para invertir?

Tiempo de lectura: 4 minutos. Tras las recientes caídas de principio de febrero, hemos tenido tres tipos de comportamiento entre los clientes de Indexa Capital. No hacer nada y continuar con el plan previamente marcado. Ha sido el comportamiento de la inmensa mayoría. Vender, llevado por el pánico de las caídas y el miedo que…