Etiqueta: Préstamos de títulos

-

Réplica física vs. réplica sintética

Tiempo de lectura: 3 minutos. En el artículo Réplica física, por muestreo o sintética (fondos indexados y ETFs) explicamos las diferencias en los fondos indexados de réplica física (tienen las acciones o bonos que conforman el índice) con los de réplica sintética (el fondo indexado firma un contrato derivado o total return swap con un banco…

-

El préstamo de títulos en los fondos indexados

Tiempo de lectura: 4 minutos. Los fondos de inversión, especialmente los fondos de inversión indexados de réplica física, prestan algunos de los títulos que tienen en su cartera (acciones o bonos) a otras entidades a cambio de un interés. Lo hacen para incrementar la rentabilidad del fondo, cubrir una parte de los costes del fondo…

-

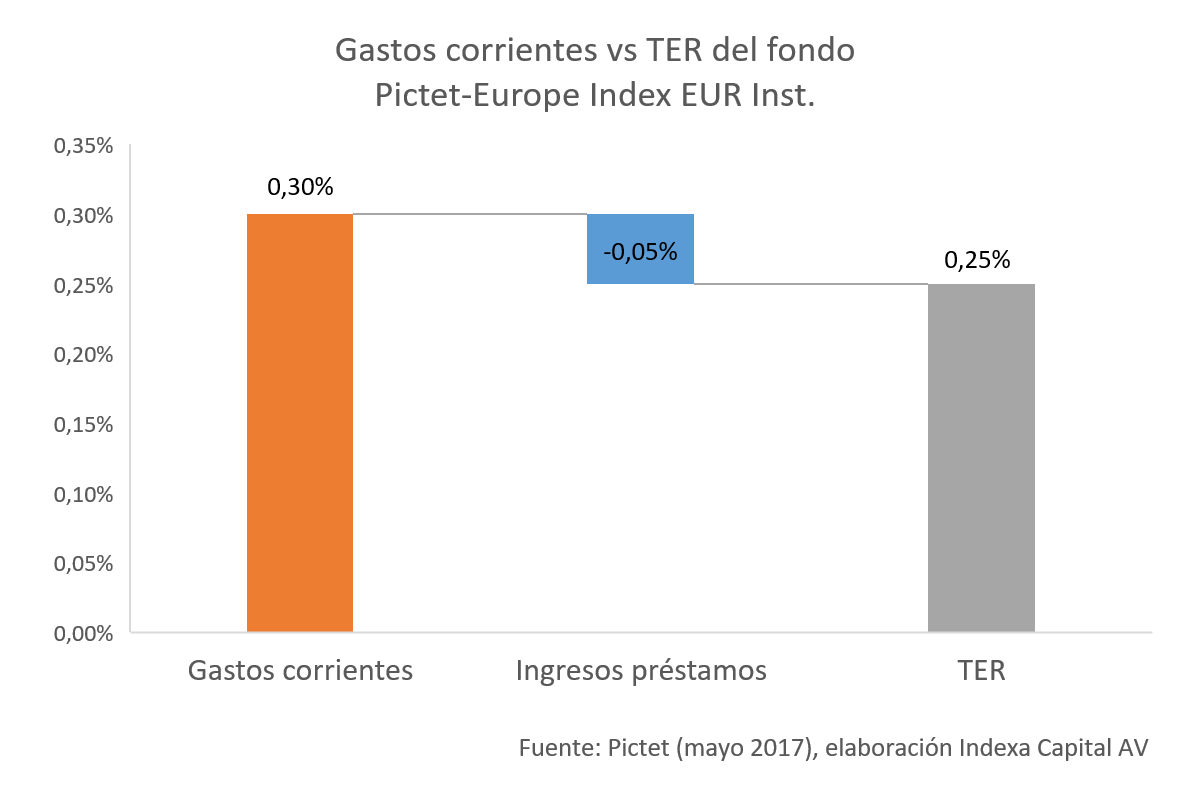

Cuando el TER es inferior a los gastos corrientes

Tiempo de lectura: 3 minutos. Hemos hablado en otros artículos de los diferentes gastos que asume un inversor en fondos indexados: costes y comisiones ocultas y sobre los gastos de transacción. Como recordatorio, los gastos que asume un inversor en fondos de inversión son: El TER (gastos supuestamente totales, o Total Expense Ratio), que incluye…