Etiqueta: Pictet

-

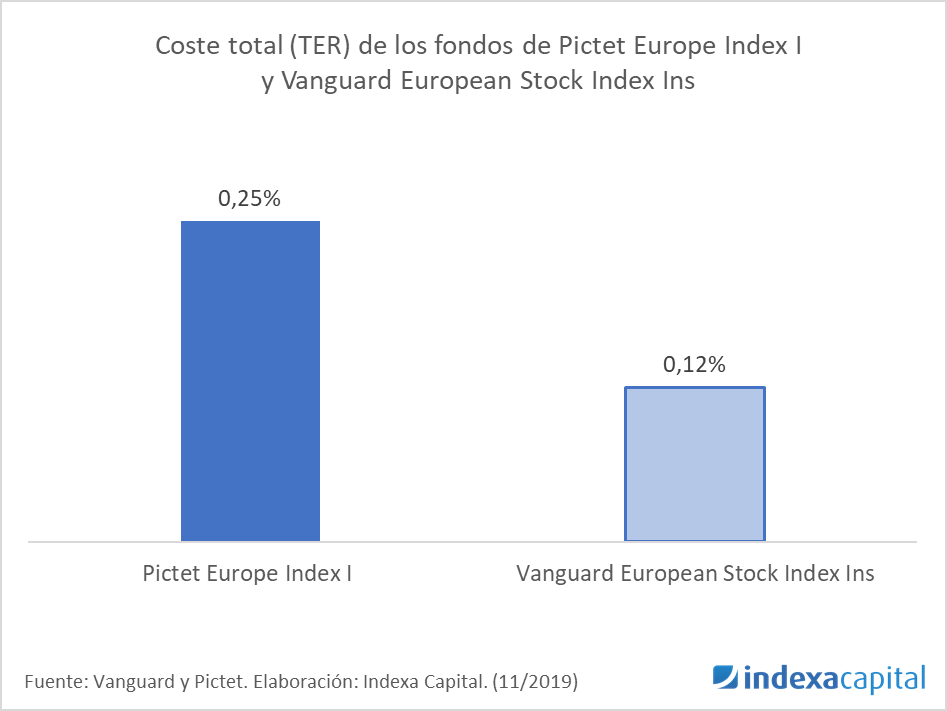

Cambio del fondo indexado de acciones europeas

Tiempo de lectura: 3 minutos. Recientemente, Vanguard ha anunciado una reducción de costes en toda su gama de fondos registrados en Europa. Como consecuencia de esta reducción de comisiones, hemos decidido cambiar el fondo que actualmente utilizamos para invertir en acciones europeas (Pictet Europe Idx -I) por el fondo Vanguard European Stk Idx Eur -Ins…

-

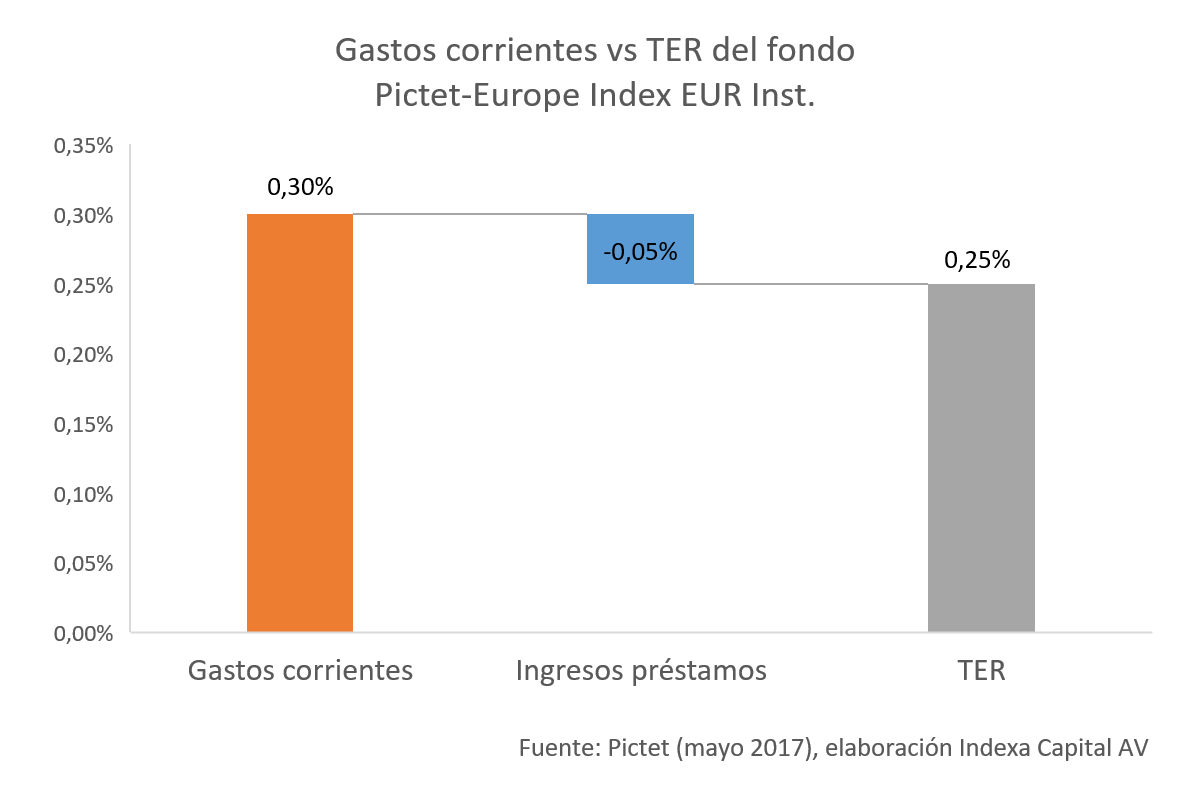

Cuando el TER es inferior a los gastos corrientes

Tiempo de lectura: 3 minutos. Hemos hablado en otros artículos de los diferentes gastos que asume un inversor en fondos indexados: costes y comisiones ocultas y sobre los gastos de transacción. Como recordatorio, los gastos que asume un inversor en fondos de inversión son: El TER (gastos supuestamente totales, o Total Expense Ratio), que incluye…

-

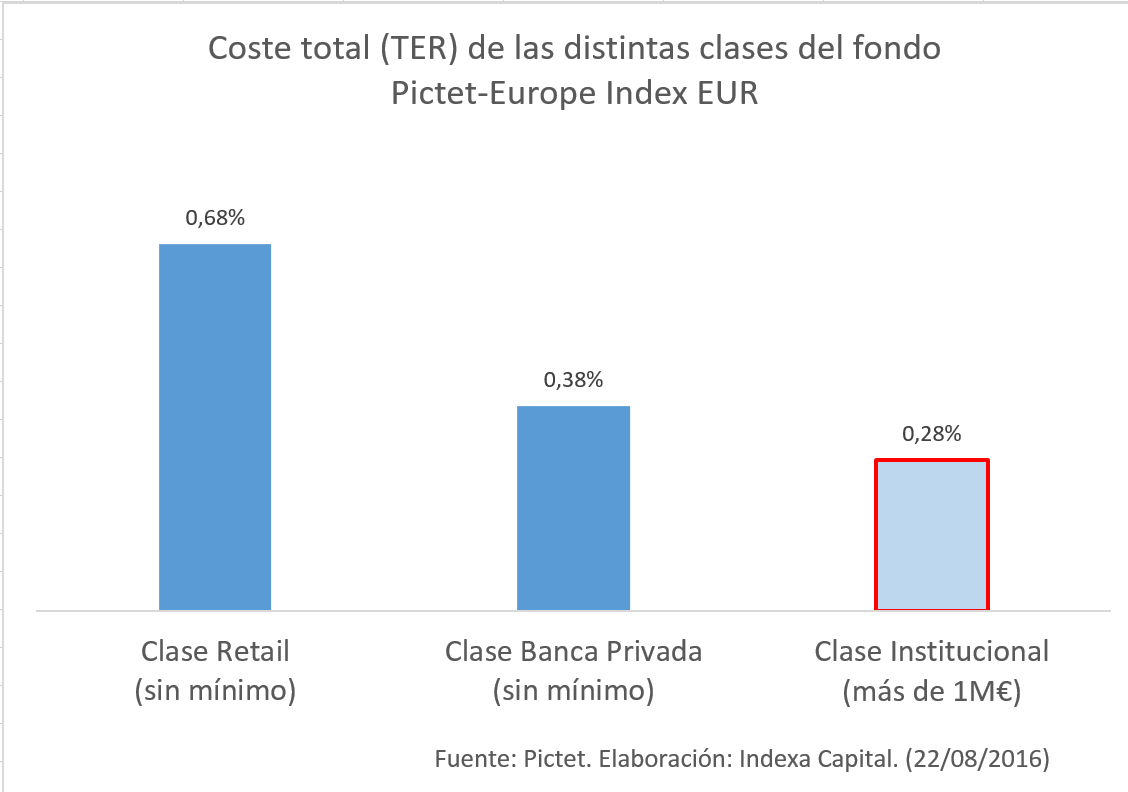

Por qué nadie te habla de las clases de los fondos (e Indexa sí)

Tiempo de lectura: 4 minutos. Tenemos una buena noticia: entre todos los clientes de Indexa hemos alcanzado un importe suficiente como para subir de clase en uno de los fondos que componen nuestras carteras. Concretamente hemos pasado el millón de euros en el fondo de Bolsa Europea en el que invertimos parte de nuestras carteras…