Etiqueta: Home bias

-

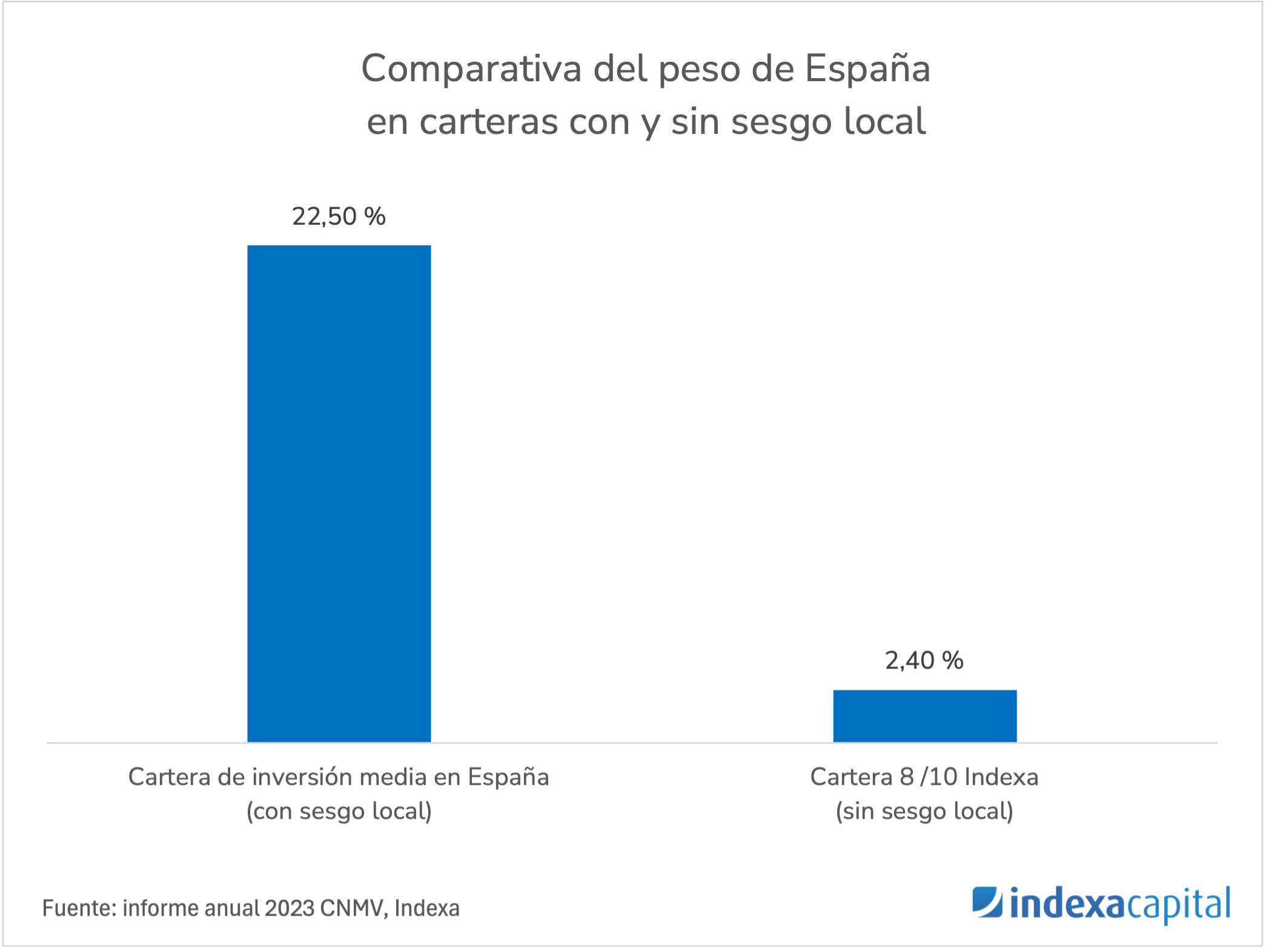

El sesgo local en las inversiones: ¿un refugio o una trampa?

Tiempo de lectura: 4 minutos. El sesgo local, o home bias en inglés, es la tendencia de los inversores a preferir activos de su propio país en lugar de diversificar internacionalmente. A simple vista, puede parecer una estrategia más segura: invertir en lo que conocemos y en empresas cercanas nos da confianza. Pero ¿es realmente…

-

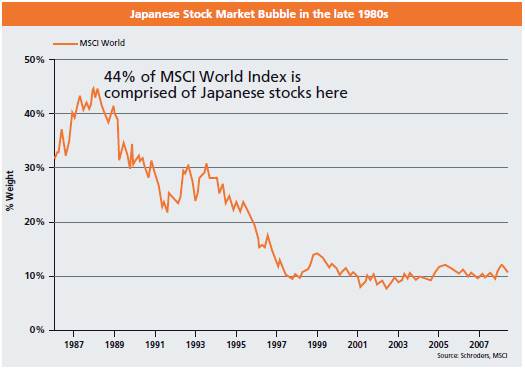

Limitaciones de la indexación global pura

Tiempo de lectura: 5 minutos. En Indexa somos unos firmes defensores de la indexación global por capitalización y de evitar a toda costa el sesgo local (“home bias”) que habitualmente tienen los inversores y los gestores. Como mostramos en un nuestro artículo a ”El homo indexatus, invertir a largo plazo y los cisnes negros”, un…