Etiqueta: Yomoni

-

Comparativa de los gestores automatizados europeos 2025

Tiempo de lectura: 3 minutos. Como venimos haciendo desde 2018 en nuestras comparativas de gestores automatizados europeos independientes, hemos aprovechado el verano para actualizar nuestra comparativa. Al igual que en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador, para los cuales comparamos el volumen de activos gestionados,…

-

Comparativa de los gestores automatizados europeos 2024

Tiempo de lectura: 4 minutos. Como venimos haciendo desde 2018 en nuestras comparativas de gestores independientes automatizados europeos, hemos aprovechado el verano para actualizar nuestra comparativa. Como en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador, para los cuales comparamos el volumen de activos gestionados, la…

-

Comparativa de los gestores automatizados europeos 2023

Tiempo de lectura: 4 minutos. Como venimos haciendo desde 2018 en nuestras comparativas de gestores independientes automatizados europeos, hemos aprovechado el verano para actualizar nuestra comparativa. Como en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador, para los cuales comparamos el volumen de activos gestionados, la…

-

Comparativa de los gestores automatizados europeos 2022

Tiempo de lectura: 4 minutos. Como venimos haciendo desde 2018 en nuestras comparativas de gestores automatizados europeos, hemos aprovechado el verano para actualizar nuestra comparativa de gestores automatizados independientes europeos. Como en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador, para los cuales comparamos el volumen de activos gestionados,…

-

Comparativa de los gestores automatizados europeos 2021

Tiempo de lectura: 4 minutos. Como venimos haciendo desde hace unos años en nuestras comparativas de gestores automatizados europeos, hemos aprovechado el inicio del nuevo año escolar para actualizar nuestra comparativa de gestores automatizados independientes europeos. Como en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador,…

-

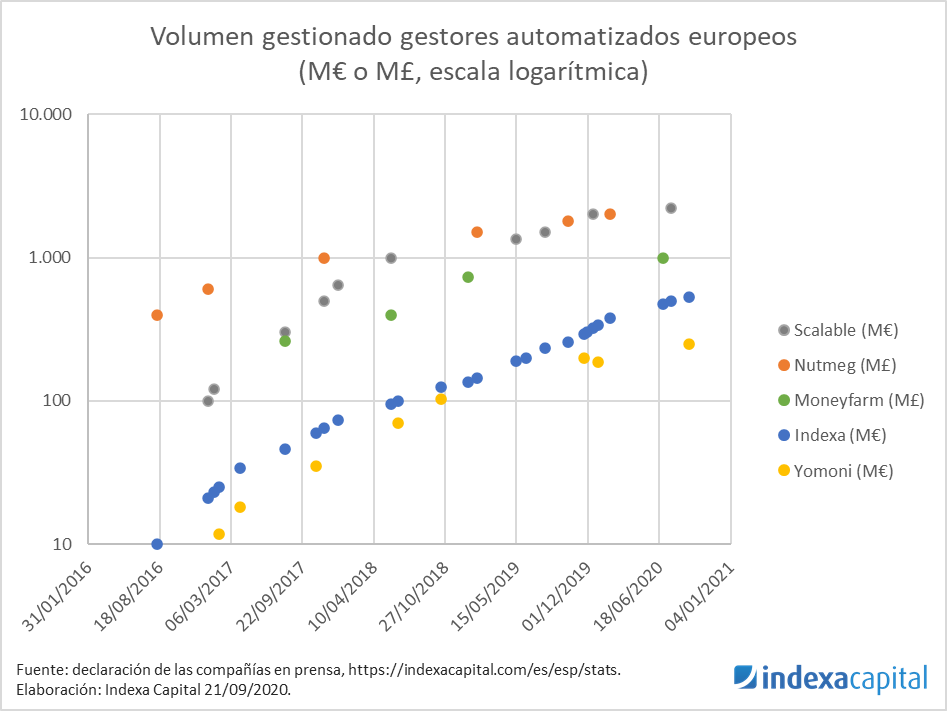

Comparativa de los gestores automatizados europeos 2020

Tiempo de lectura: 3 minutos. Como nuestro modelo se basa en crecer en volumen para poder conseguir comisiones más bajas para nuestros clientes, de forma sostenible a largo plazo, seguimos con interés la evolución del volumen gestionado por los demás gestores automatizados europeos. Con esta comparación, podemos comprobar si vamos por el buen camino y…

-

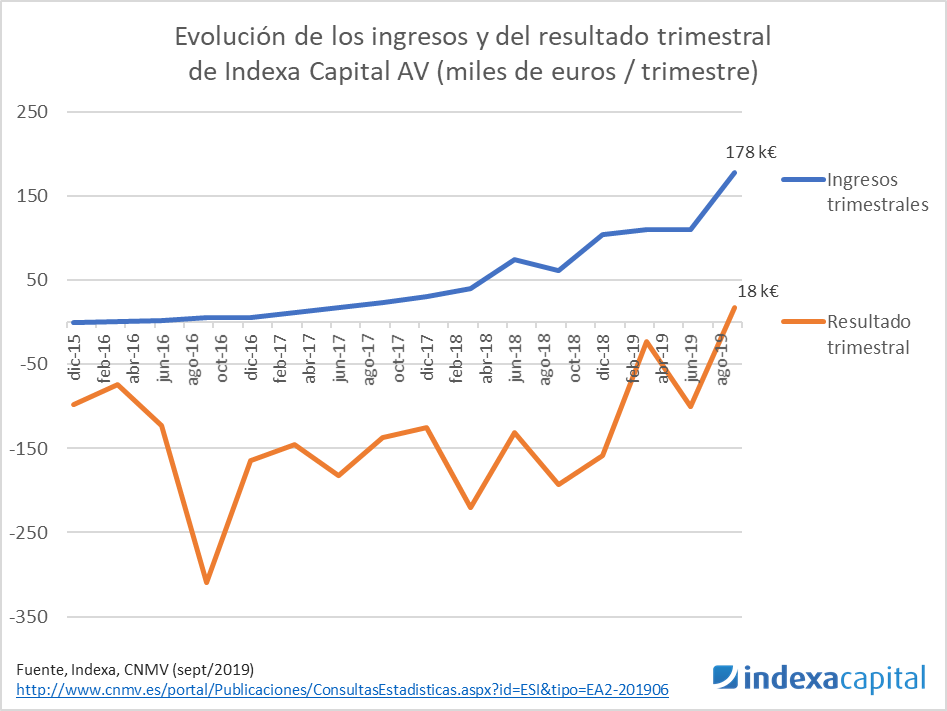

Llegamos a rentabilidad y bajamos las comisiones

Tiempo de lectura: 5 minutos. Cuando lanzamos nuestro servicio de gestión de carteras hace casi cuatro años, en diciembre 2015, decidimos ofrecer un servicio con comisiones radicalmente bajas, más o menos con la mitad del coste de nuestros homólogos europeos (Nutmeg, Scalable, Moneyfarm). Apuntamos a desarrollar un negocio con un volumen gestionado suficiente para poder…

-

Comparativa gestores automatizados europeos 2019

Tiempo de lectura: 3 minutos. Hace un año, cuando alcanzamos los 100 millones de euros bajo gestión, publicamos nuestra primera comparativa de gestores automatizados europeos, en términos de activos gestionados, financiación (rondas de ampliación de capital) y costes para los clientes. Ahora que ya hemos alcanzado los 200 millones de euros gestionados, queremos actualizar esta…