Etiqueta: Volatilidad

-

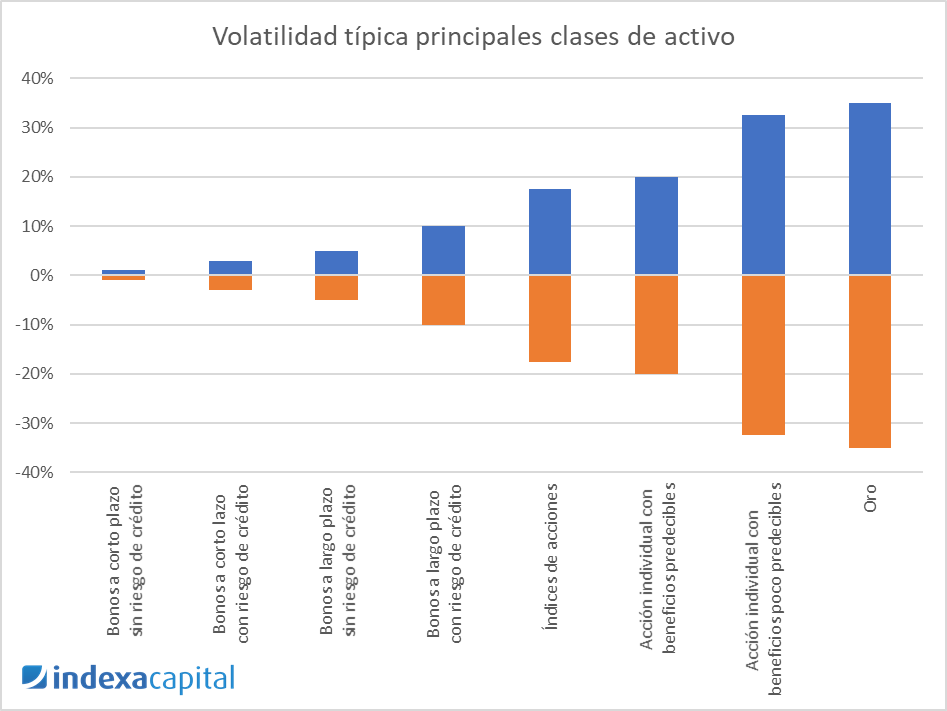

El riesgo de mercado

Tiempo de lectura: 4 minutos. Continuamos con nuestra serie de artículos sobre los distintos tipos de riesgos. Después de los dos primeros artículos, sobre el riesgo de crédito de tus inversiones y el riesgo de liquidez, seguimos ahora con el riesgo de mercado. En este artículo vamos a analizar qué hace que un activo tenga…

-

Riesgo, volatilidad y ratio de Sharpe

Tiempo de lectura: 6 minutos. A la hora de analizar si una inversión ha ido bien o no, muchas veces nos fijamos exclusivamente en la rentabilidad que esta ha proporcionado. Por ejemplo, si un fondo de inversión ha obtenido un 6% de rentabilidad en el último año y otro un 3%, concluiremos que el primero…