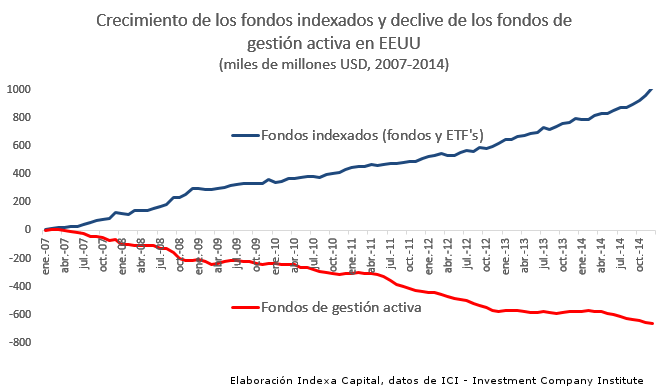

Etiqueta: Tracking error

-

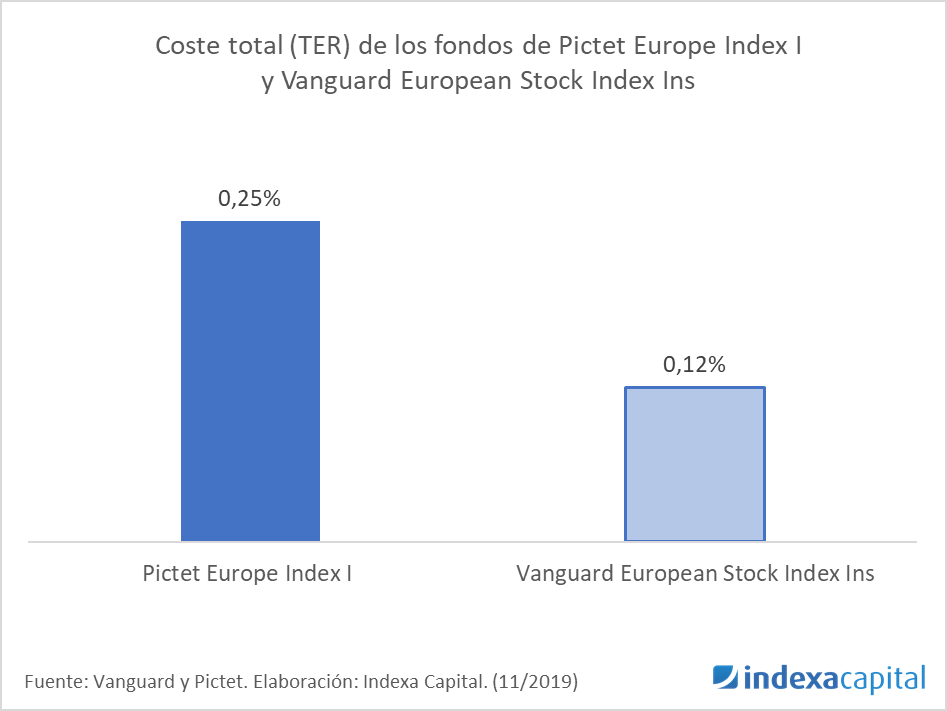

Cambio del fondo indexado de acciones europeas

Tiempo de lectura: 3 minutos. Recientemente, Vanguard ha anunciado una reducción de costes en toda su gama de fondos registrados en Europa. Como consecuencia de esta reducción de comisiones, hemos decidido cambiar el fondo que actualmente utilizamos para invertir en acciones europeas (Pictet Europe Idx -I) por el fondo Vanguard European Stk Idx Eur -Ins…

-

Sobre los costes de transacción en los fondos de inversión y ETF’s

Tiempo de lectura: 4 minutos. Soportar bajos costes es algo muy importante para obtener más rentabilidad a largo plazo. Los principales costes que soporta un inversor en fondos de inversión son los siguientes: El TER (Total Expense Ratio) que incluye comisiones de gestión, depositaría administración y otros gastos menores, Los gastos de corretaje dentro del…

-

Qué son los fondos indexados y cómo los elegimos

Tiempo de lectura: 4 minutos. Los fondos de inversión indexados son aquellos cuya política de inversión es la de seguir un índice bursátil o un índice de renta fija intentando desviarse lo mínimo posible del índice. Por ejemplo, los fondos cuya política de inversión sea seguir al índice S&P 500, deberán comprar todas las acciones…