Etiqueta: Suerte o talento

-

Suerte o talento II

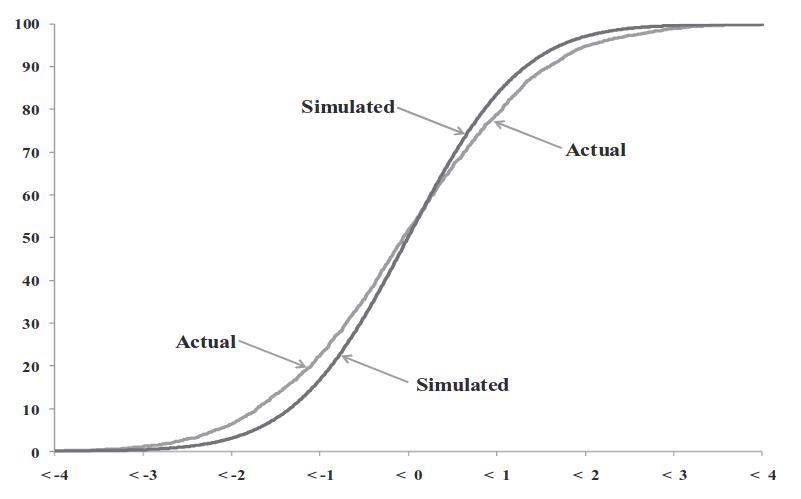

Tiempo de lectura: 8 minutos. Hay una pregunta que a medida que pasan los años cada vez me interesa más. Se trata de la importancia de la suerte en nuestro día a día y en varios ámbitos como el éxito profesional o el éxito inversor. Este verano, he podido dedicar parte del tiempo a leer…

-

Suerte o talento

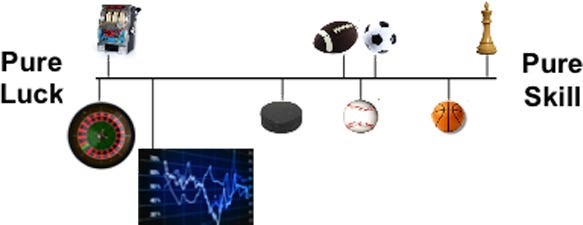

Tiempo de lectura: 4 minutos. La suerte es un factor muy importante en muchos ámbitos y habitualmente tendemos a minusvalorar la relevancia que tiene. Por supuesto que el talento importa, pero los datos muestran que la suerte es muy determinante a la hora de entender el éxito en cualquier actividad. En este artículo vamos a…