Etiqueta: Robert Shiller

-

El análisis técnico es, a todos los efectos, una patraña

Tiempo de lectura: 7 minutos. El análisis técnico de los mercados financieros, de acuerdo con la Wikipedia, es “el estudio de la acción del mercado, principalmente a través del uso de gráficas, con el propósito de predecir futuras tendencias en el precio.” Una patraña, de acuerdo con la RAE, es una “invención urdida con propósito…

-

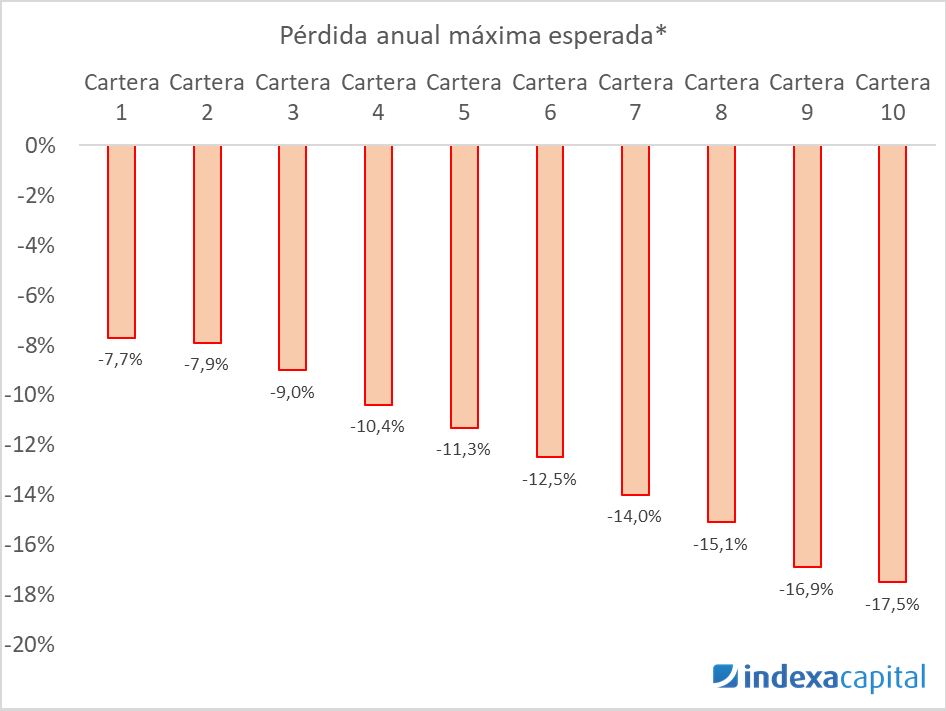

También habrá años en negativo

Tiempo de lectura: 7 minutos. En este artículo detallamos la rentabilidad obtenida por nuestras carteras de fondos o de planes de pensiones en 2017, y en acumulado en 2016-2017. Antes de nada una advertencia: siempre conviene recordar que rentabilidades pasadas no garantizan ni hacen más probables rentabilidades futuras. Carteras de fondos de inversión En el…