Etiqueta: Rentabilidad

-

La asignación táctica te hace perder rentabilidad

Tiempo de lectura: 6 minutos. De vez en cuando nos preguntan si no estaremos en una burbuja y si merece la pena adaptar nuestras carteras para protegernos de las posibles caídas. Lo primero que solemos hacer es recordar que los precios de los mercados líquidos son el mejor indicador disponible del valor de los activos…

-

Es el mercado, amigo

Tiempo de lectura: 4 minutos. Últimamente, nos llegan varios mensajes de enhorabuena de nuestros clientes por la rentabilidad que están obteniendo con nosotros En algunas ocasiones incluso me han saludado por la calle para darme las gracias por la rentabilidad. Y entiendo las razones: la cartera 6/10 de Indexa ha rentado un 58,5 % acumulado…

-

¿Por qué invertimos en bonos de largo plazo?

Tiempo de lectura: 7 minutos. Una pregunta que nos han hecho algunos clientes es por qué los fondos de bonos que componen nuestras carteras tienen una duración más alta, entre 6 y 7 años, que la duración media de los fondos de renta fija de gestoras españolas (típicamente superior a un año según la clasificación…

-

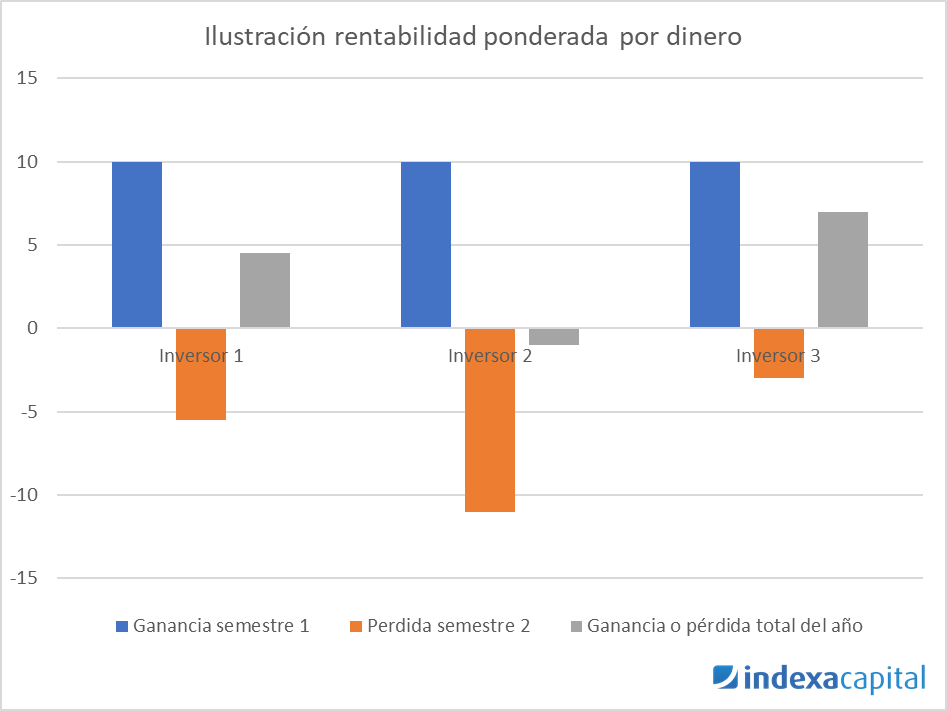

Diferentes formas de medir la rentabilidad

Tiempo de lectura: 4 minutos. En este artículo vamos a ver con detalles las dos principales formas de medir la rentabilidad de tu inversión: la rentabilidad ponderada por dinero y la rentabilidad ponderada por tiempo. Ambos conceptos miden cosas distintas y en general tendrán valores diferentes (siempre que se haya hecho más de una aportación…