Etiqueta: Fondos de acumulación

-

Tu paga: nuevo servicio para clientes que buscan un ingreso recurrente

Tiempo de lectura: 3 minutos. A muchos inversores les gusta invertir en activos que les dan algunos ingresos recurrentes. Los hay, por ejemplo, que invierten en inmobiliario para tener los ingresos del alquiler, los que invierten en empresas que pagan dividendos y los que invierten en préstamos para cobrar los intereses. El problema de todas…

-

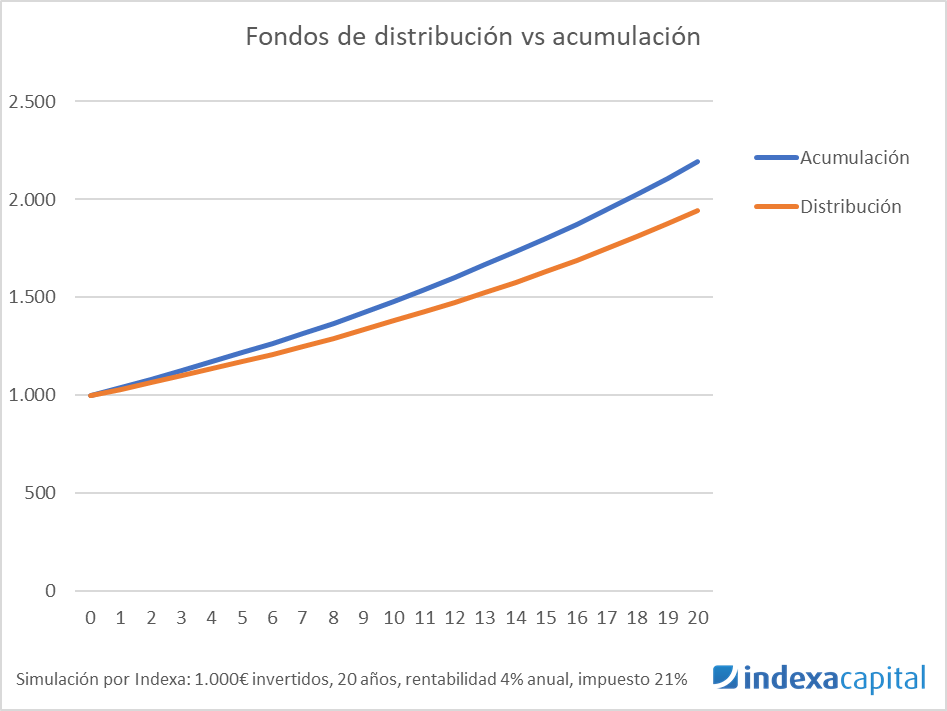

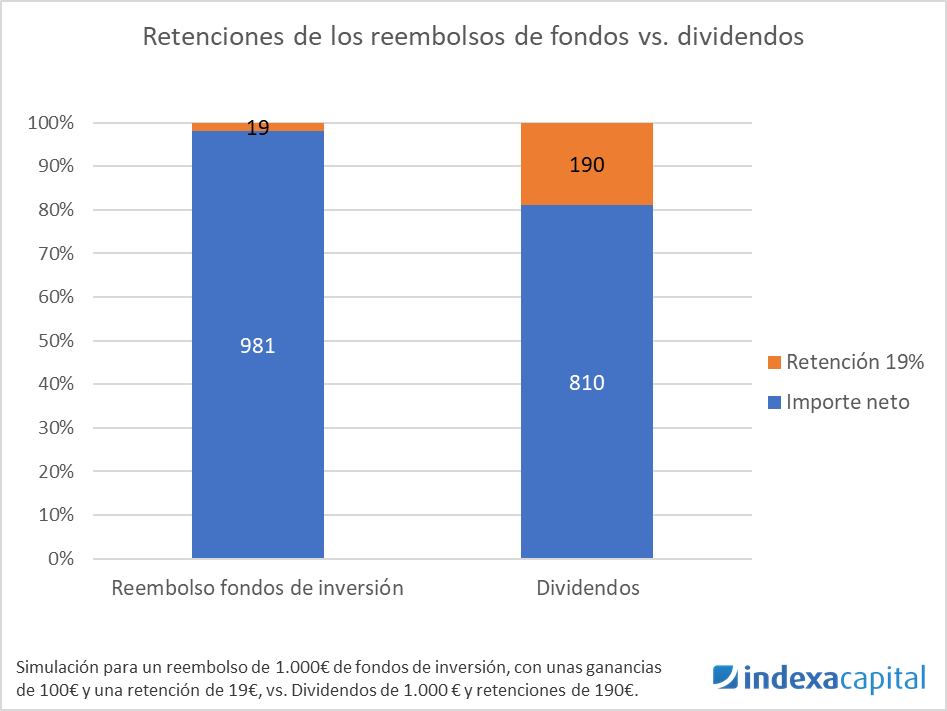

Fondos de distribución de dividendos o fondos de acumulación

Tiempo de lectura: 3 minutos. En nuestras carteras de fondos de inversión utilizamos únicamente fondos que no pagan dividendos (se denominan fondos de acumulación) mientras que en los planes de pensiones utilizamos ETFs que en algunos casos sí pagan dividendos (se denominan fondos de distribución). En este artículo vamos a explicar por qué y cuándo…