Etiqueta: Fiscalidad

-

Riesgo de crédito II. La quiebra de la aseguradora FWU

Tiempo de lectura: 3 minutos. El riesgo de crédito, es decir, el riesgo de que quien recibe tu dinero no te lo devuelva, es un aspecto poco visible a la hora de invertir, aun así, es un riesgo importante. En 2017 lo explicamos en detalle en el artículo “El riesgo de crédito de tus inversiones”.…

-

Tu paga: nuevo servicio para clientes que buscan un ingreso recurrente

Tiempo de lectura: 3 minutos. A muchos inversores les gusta invertir en activos que les dan algunos ingresos recurrentes. Los hay, por ejemplo, que invierten en inmobiliario para tener los ingresos del alquiler, los que invierten en empresas que pagan dividendos y los que invierten en préstamos para cobrar los intereses. El problema de todas…

-

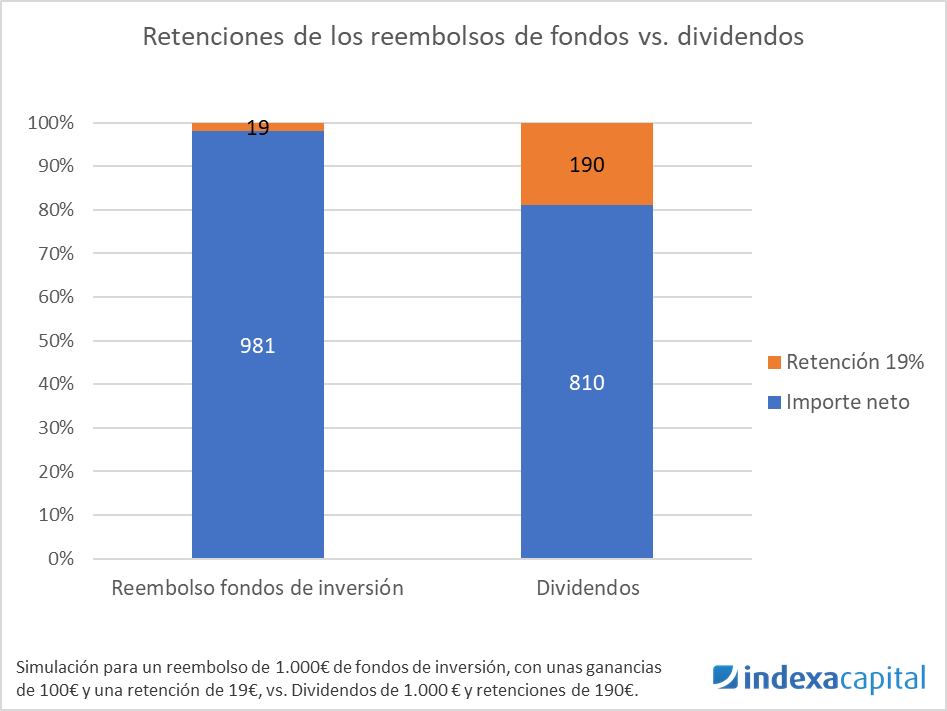

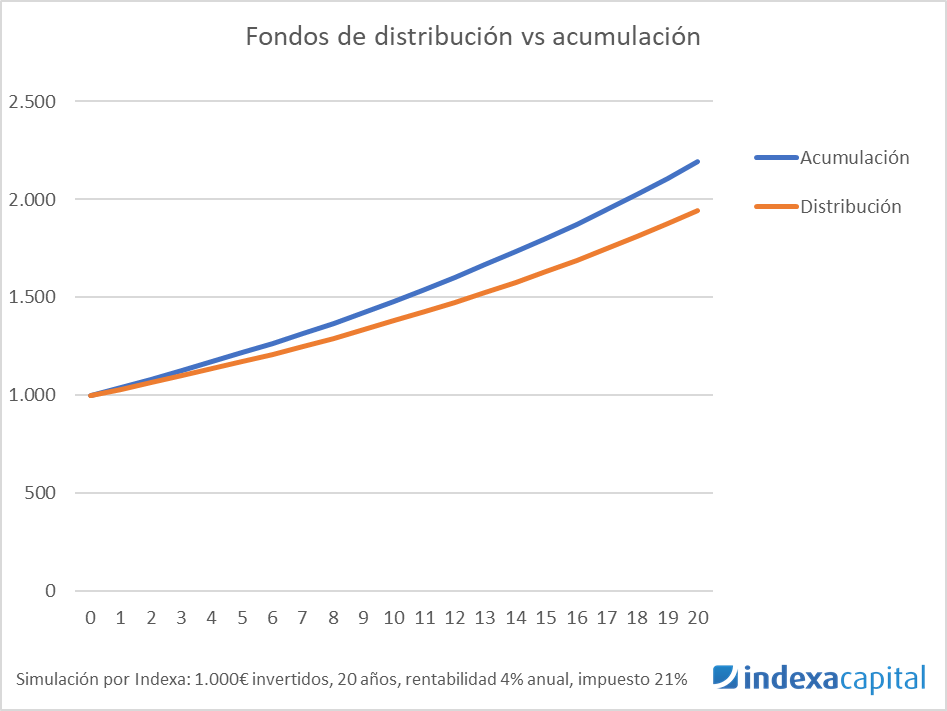

Fondos de distribución de dividendos o fondos de acumulación

Tiempo de lectura: 3 minutos. En nuestras carteras de fondos de inversión utilizamos únicamente fondos que no pagan dividendos (se denominan fondos de acumulación) mientras que en los planes de pensiones utilizamos ETFs que en algunos casos sí pagan dividendos (se denominan fondos de distribución). En este artículo vamos a explicar por qué y cuándo…

-

Nuestra recomendación sobre planes de pensiones

Tiempo de lectura: 2 minutos. (Artículo actualizado 02/2022) En caso de que aún no tengas contratada una cartera de planes de pensiones con Indexa, nos gustaría darte algo de información para alimentar tu reflexión. La primera pregunta es si tienes parte de tus ahorros a largo plazo, hasta 1.500 euros al año (o hasta 5.000€ para…

-

Ventajas e inconvenientes de invertir en un plan de pensiones

Tiempo de lectura: 4 minutos. 1. La ventaja fiscal de invertir en un plan de pensiones La principal ventaja de invertir en un plan de pensiones es su atractiva fiscalidad: puedes deducir tus aportaciones, hasta cierto límite, de tu base imponible general. Por ejemplo, un cliente con un IRPF marginal de 40 % que aporta…