Etiqueta: Cobertura de divisas

-

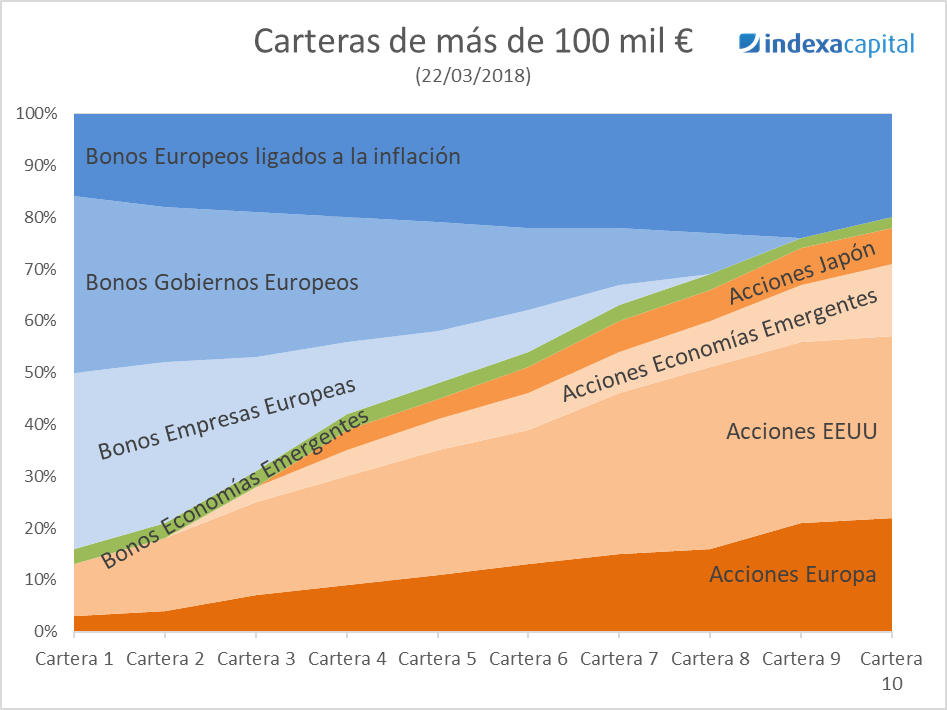

Incorporamos bonos de países emergentes a las carteras de más de 100 mil euros

Tiempo de lectura: 6 minutos. Continuamos con el proceso de incrementar la diversificación de las carteras de fondos de Indexa para mejorar la rentabilidad por riesgo de las carteras. En esta ocasión, damos entrada en las carteras grandes, de más de 100 mil euros de inversión, a los bonos emitidos por gobiernos de países emergentes en divisa fuerte (“hard…

-

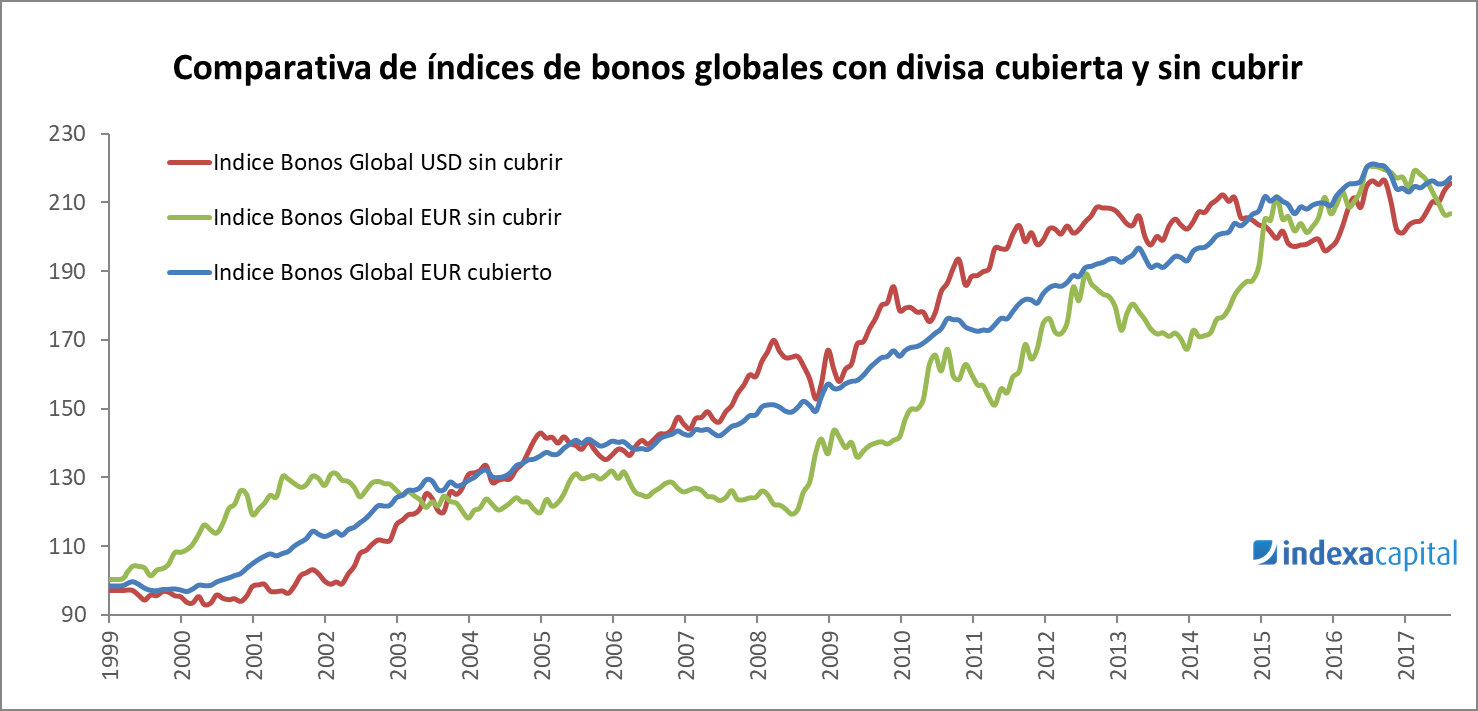

Cubrir o no cubrir la divisa

Tiempo de lectura: 7 minutos. En las carteras de fondos y pensiones de Indexa no cubrimos el riesgo de divisa en las inversiones de renta variable. En lo que llevamos de año 2017 el dólar estadounidense (USD) se ha depreciado aproximadamente un 12 % lo cual ha impactado negativamente en las carteras, desde un -1,2 % menor…