Etiqueta: Behaviour gap

-

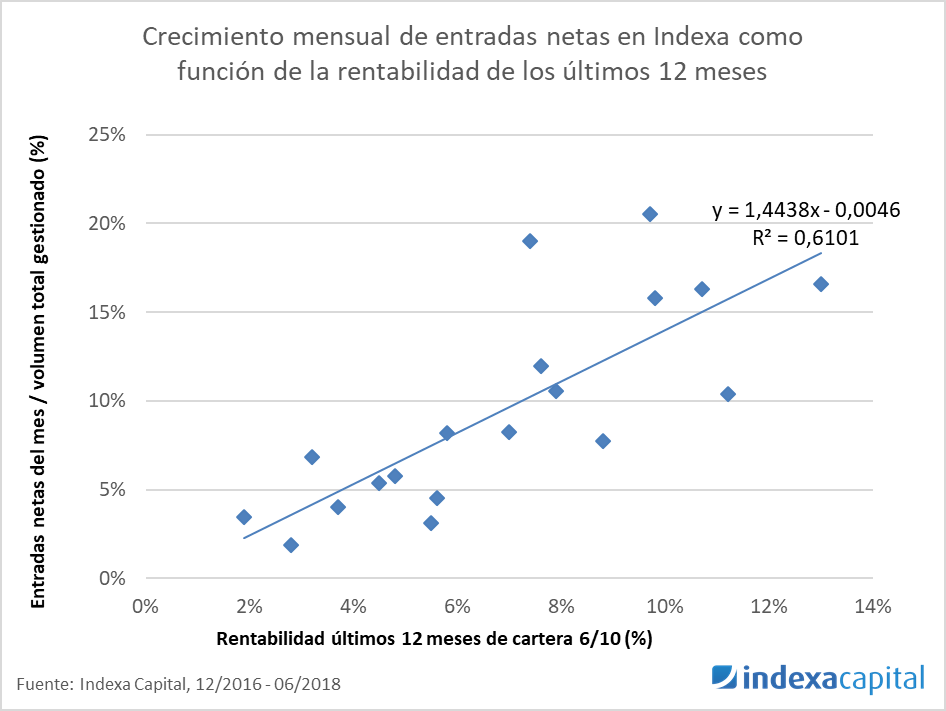

Es mejor no elegir cuando inviertes (2)

Tiempo de lectura: 3 minutos. En marzo de 2016, tres meses después de lanzar Indexa Capital, escribíamos un artículo que describía en qué consiste el sesgo por comportamiento y porque es mejor no elegir cuando inviertes. El artículo explica que si estás activamente buscando el mejor momento para invertir en fondos de inversión, lo más…