Etiqueta: BBVA

-

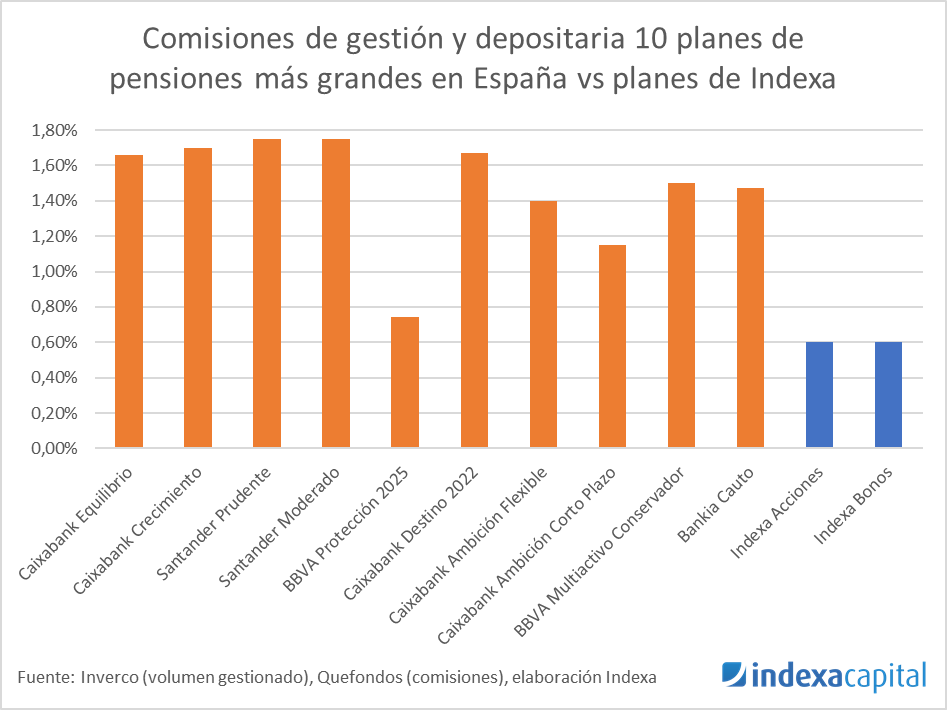

Comparativa de comisiones de planes de pensiones

Tiempo de lectura: 3 minutos. Última actualización: 08/jul/2020 En planes de pensiones en España hay tan poca competencia que el gobierno ha tenido que marcar un precio máximo: actualmente 1,50% de comisión de gestión y 0,25% de comisión de custodia, sin contar el coste de las inversiones que hace el plan, los costes de corretaje,…

-

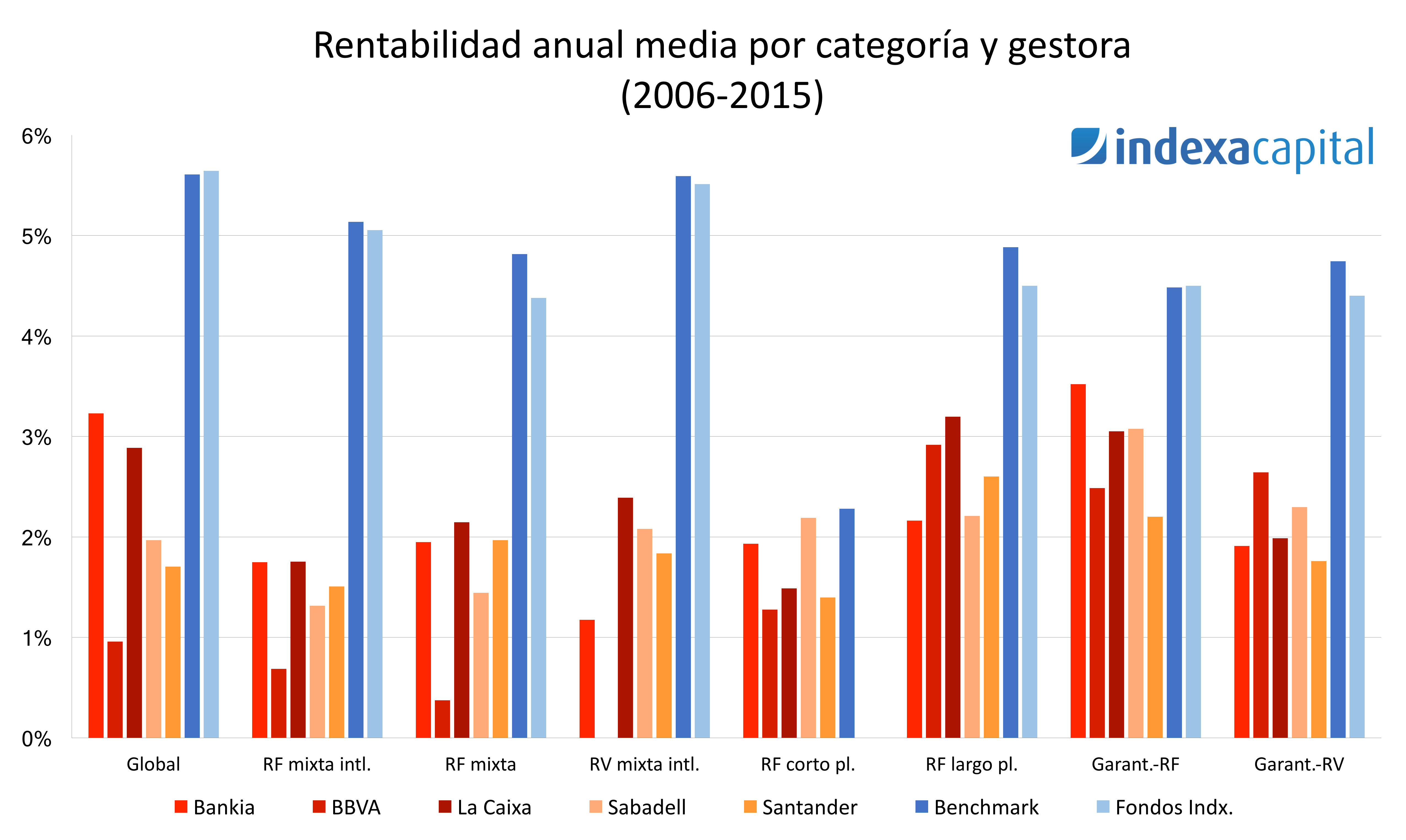

Estudio de rentabilidad de las principales gestoras de fondos en España 2006-2015

Tiempo de lectura: 5 minutos. El sector de la gestión de activos en España es un sector muy bancarizado y concentrado en el que el 59% de los fondos domiciliados en España a finales de 2015 están gestionados por filiales de 5 entidades financieras. En este estudio (pdf) realizamos por primera vez un análisis de…