Etiqueta: Contrato conmigo mismo

-

Impacto del contrato contigo mismo

Tiempo de lectura: 3 minutos. Desde octubre de 2019 permitimos a nuestros clientes firmar un contrato consigo mismo. En este contrato, es posible escribir un mensaje para tu “yo futuro” sobre cómo actuar en caso de quieras retirar en momentos de bajadas del mercado. De este modo, firmas un compromiso libre y te marcas las…

-

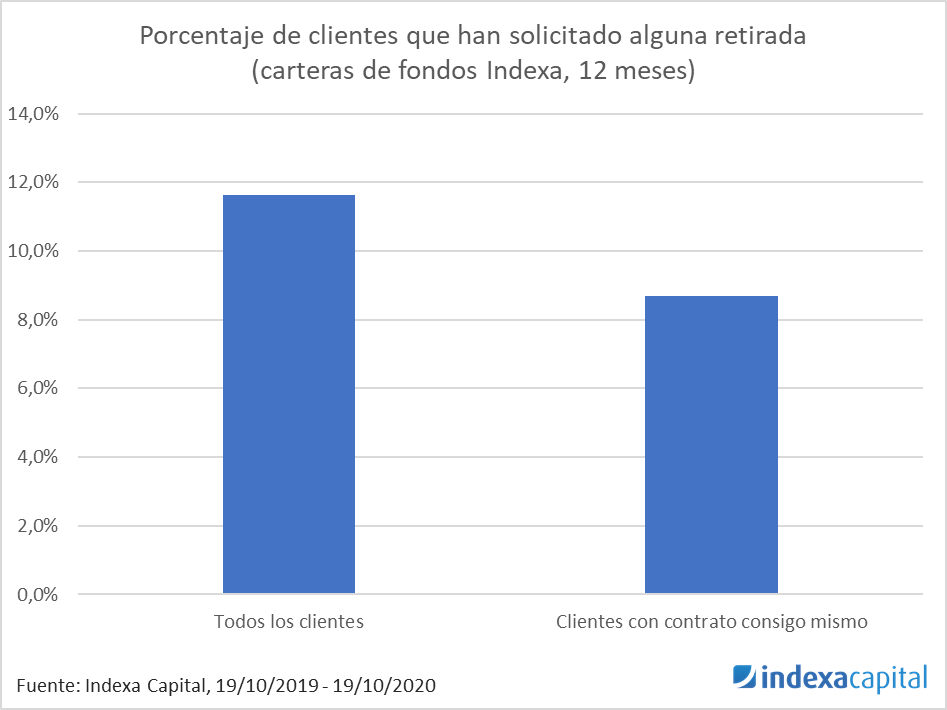

Impacto del contrato contigo mismo

Tiempo de lectura: 3 minutos. Hace ahora un año ofrecíamos a nuestros clientes la posibilidad de firmar un contrato consigo mismo. Este contrato es un compromiso libre entre el yo actual y el yo futuro de un cliente con el objetivo de paliar “el dolor” que generan las pérdidas, especialmente en aquellos clientes que no…

-

¿Quieres firmar un contrato contigo mismo?

Tiempo de lectura: 3 minutos. En el artículo que escribimos en agosto titulado “Sesgos cognitivos e indexación” hicimos una revisión de los principales sesgos cognitivos que tienen los inversores y cómo intentamos desde Indexa reducirlos en la medida de lo posible. Una de las principales preocupaciones que destacábamos, es el dolor que generan las pérdidas…